Vou contar a minha experiência individual, então não considere isto como uma regra, são apenas devaneios pessoais.

Enquanto eu estava focada em FIRE (Financial Independence Retire Early), acumulando patrimônio, acreditava em uma linha de chegada, ou seja, conseguir alcançar um determinado valor de patrimônio.

Essa linha de chegada era como se fosse um grande divisor de águas, como se fosse o pico de uma montanha, o meu destino final, o fim de todos os problemas, o nirvana.

Eis que o patrimônio cresce e chego no valor que eu havia determinado, e aí descubro que depois da montanha… somente há mais montanhas.

A vida segue, as pessoas continuam ocupadas, cada um vivendo as alegrias e as dificuldades da vida.

Há os que confortavelmente vivem de renda. Há também os que decidem mudar de emprego. Alguns reduzem a jornada de trabalho, e outros, continuam trabalhando.

Se antes não via a hora de ser FIRE, hoje, a única coisa que desejo é que o tempo passe bem devagar, para que eu possa curtir a vida.

Passei a enxergar o trabalho de outra forma, vejo que trabalhar me faz bem.

Curtir a vida é aproveitar minhas filhas pequenas que amam estar comigo. Curtir meu casamento que é tão bom. Estar em companhia dos amigos. Curtir a vida sem sentir dores no corpo.

Isso só reafirma como o dinheiro não é e nem pode ser o centro da vida.

Ele deve ser a ferramenta que facilita, que traz conforto, segurança. Ele nos liberta de ambientes tóxicos, colegas tóxicos, de chefes assediadores (ou de subordinados assediadores), de sofrimento, de fazer algo que está contra os nossos princípios.

Acumular dinheiro faz com que alguns problemas desapareçam aos poucos… o medo de passar necessidade na aposentadoria, de não ter um atendimento decente no momento de alguma doença séria, o medo de ser demitido, de não ter comida na mesa, a situação política do país, o sobe e desce da economia, desemprego, inflação.

Ter dinheiro significa poder morar em um lugar mais seguro, ter tranquilidade para ter uma folga mental que faz querer viver mais tempo e com saúde. E viver mais tempo significa querer dormir melhor, melhorar a alimentação, pensar mais no bem estar, estreitar as amizades, fazer as pazes com o passado e ser saudável, já que a intenção é viver bem e por bastante tempo.

As dificuldades financeiras vão ficando para trás, e com isso alguns medos e ansiedade também vão sendo eliminados, o que faz com que consigamos focar em outras áreas da vida.

No meu caso, a independência financeira permitiu que eu parasse de ficar pensando no futuro e começasse a focar mais no presente.

O foco no presente veio também em momento oportuno, pois na pandemia, minha saúde mental deteriorou, afinal, ansiedade nada mais é do que ter excesso de futuro pelo que ainda não aconteceu, e excesso de pesadelos pelo que já aconteceu. É o medo de perder o controle.

Apesar de estar bem hoje, sei que preciso estar atenta para colocar a minha saúde em primeiro lugar.

Se antes eu justificava que precisava pensar no futuro devido a instabilidade financeira, hoje, não preciso mais ter essa preocupação, o que faz com que eu não tenha mais desculpas que eu dava para mim mesma.

Continuo gostando de economizar, afinal, não é porque não preciso pensar em dinheiro, que vou rasgar dinheiro, mas já não conto as moedas como gostava de contar antes, tanto em relação às quantias que sai (gastos) como não me importo mais com a quantia que entra (renda passiva).

Também comecei a gastar mais em lazer (livros, restaurantes, viagens etc), em conforto (carro, lava-louça, robô aspirador, etc), em saúde (plano de saúde melhor, natação, psicólogo, etc).

Parei de acompanhar o mercado financeiro, não sei mais as altas ou baixas da bolsa de valores, eu só junto tudo no início do mês (parte do meu salário e o que entra de renda passiva na conta da corretora) e invisto em algo de valor. É simples e monótono, assim como deve ser.

Só de parar de fazer esse acompanhamento mensal, já me deu uma boa desestressada, afinal, eu não preciso desse dinheiro investido hoje, não é o meu sustento ainda, então o que eu quero é que ele fique muito tempo adormecido para que os juros compostos faça o seu trabalho.

Só depois que a gente trilha um caminho, a gente consegue discernir melhor, olhar para trás e analisar o que faria de diferente, certo?

Agora que estou na fase mais tranquila financeiramente, eu tenho avaliado até que ponto a jornada FIRE (Financial Independence, Retire Early) é saudável e construtiva, em um contexto em que muitos brasileiros não recebem um salário razoável a ponto de permitir aportes gordos de 40 a 70% da renda familiar.

A ideia deste post não é contestar FIRE, mas mostrar outros caminhos possíveis, sem precisar abrir mão do que é mais importante: o HOJE.

Sabe aquela viagem que você quer fazer com sua esposa, para estreitar a relação do casamento? Acho que deve ser feita.

Sabe aquele passeio que você tem certeza que seu filho vai amar e você também? Também acho que deve ser incluído como prioridade.

Sabe aquela viagem que seu amigo te chama há um tempão? Já passou da hora de ir.

Ou aquela academia que fica do lado da sua casa, que você morre de vontade de se inscrever, mas vai naquela bem longe, que é mais barata e aí você fica com preguiça de frequentar?

E se o preço para todas essas escolhas, for a aposentadoria aos 60 anos, 65 anos, tudo bem, pelo menos você vai ter a certeza de que viveu a vida por completo, sem arrependimento.

Afinal, de que adianta ser FIRE, se o casamento acabar, se o filho não tiver conexão com você, se não tiver mais amigos, se não tiver saúde? Isso se tiver a sorte de estar vivo, porque existe a real probabilidade de morrer no meio do caminho, sem ter vivido.

Hoje, eu acho que ao invés de buscar FIRE, as pessoas deveriam buscar ter uma boa reserva financeira.

O que estou querendo dizer é que não precisa ter 30 vezes o salário anual para ter uma vida boa, porque isso, sinceramente falando, é muito dinheiro, e sendo bem realista, impossível e inalcançável para a maioria dos brasileiros.

Ao invés de almejar FIRE, abrindo mão do que é mais importante hoje (cuidar da saúde, ter uma vida confortável, ter bons relacionamentos, se divertir com os amigos, ter boas experiências, viajar, passear, comprar algo que está precisando), talvez o melhor seja poupar para buscar o Coast FIRE, já que tudo isso que você está abrindo mão hoje, pode fazer muita, muita falta no futuro.

Para quem pode abrir mão de mais da metade do salário, sem afetar a sobrevivência e a qualidade de vida, que ótimo, esse foi o meu caso.

Eu tive meu momento eureka na fase certa, casei com uma pessoa muito econômica e que acreditou na minha ideia maluca de se aposentar cedo. Coincidentemente, já vivia abaixo do padrão de vida desde solteira, eu morava de aluguel, não tinha carro, minha primeira filha tinha acabado de nascer, ou seja, os gastos ainda estavam baixos.

Eu era minimalista, investidora, e não gastava dinheiro. Meu marido era um misto de frugal com muquirana. Juntos, éramos imbatíveis: éramos o Pinky (ele) e o Cérebro (eu) kkkk.

Somando tudo isso, a bolsa brasileira estava subindo, a renda fixa também, os imóveis também, enfim, foram vários fatores que colaboraram para alcançar um patrimônio bacana em 7 anos. Foi uma janela de oportunidade que agarramos com todas as forças.

Maaaaas se para você, entrar na jornada FIRE significa afetar a sobrevivência, ou seja, PIORAR a qualidade de vida, PIORAR a qualidade dos seus relacionamentos, não pense em FIRE, pense em ter uma boa reserva financeira, ou seja, Coast Fire.

Essa reserva financeira já te dará a segurança que precisa, já será capaz de segurar crises de 2 a 5 anos, já será suficiente para dar coragem para mudar de emprego, para pagar um curso para melhorar a posição no trabalho, talvez até mesmo para mudar de cidade ou país.

Essa reserva financeira, se colocada em bons investimentos, poderá dar um bom montante financeiro em 10 a 20 anos, conquistando até mesmo uma aposentadoria tranquila, graças ao poder dos juros compostos.

Eu mesma, achei que sairia do trabalho quando alcançasse um determinado valor de patrimônio, mas no final, cá estou eu, trabalhando todos os dias; e outra, o marido ainda passou em um concurso público. Ou seja, não precisaria ter acumulado tanto dinheiro assim.

A mesma coisa acontece com muita gente que alcançou um determinado valor de patrimônio, tirando algumas exceções de pessoas que param por completo, outras continuam trabalhando fazendo exatamente a mesma coisa, ou saem do trabalho, mas começam a trabalhar em outra atividade. Ou seja, pode ser que você também não precise acumular tanto dinheiro assim.

Há 2 anos, eu contei para elas que existia a “Caixa Mágica do Dinheiro”.

– “Essa Caixa Mágica faz brotar dinheiro. Coloco 1 moeda, e depois de um tempo, aparece outra moeda”.

Minhas filhas batiam palma, ficavam eufóricas. Para elas, era como se eu estivesse apresentando um show de mágica. Elas pediam para mostrar onde estava essa caixa e eu só dava risada, dizendo que no momento certo, apresentaria a caixa para elas. Fiz isso durante alguns anos, porque achava que elas ainda eram muito novas para lidarem com dinheiro. A intenção era só plantar uma sementinha na cabeça delas sobre os juros compostos.

Veja o que eu tinha escrito no 2º post sobre dinheiro:

“E se eu falar que se você colocar nesta caixa amarela, os seus 30 M&Ms continuarão sendo 30 M&Ms. Mas que se você colocar os seus M&Ms na caixa certa, deixar por um tempo sem comer, eles podem virar 60 M&Ms?”

Os olhos dela brilharam. E ainda perguntou:

“Onde mamãe? Qual é a caixa que eu tenho que guardar para que eu tenha mais chocolates?”

Pronto, o conceito dos juros compostos foi plantado nela.

Eu falei para ela que no momento certo, eu iria apresentar a caixa que faz isso.

Neste momento, é isso que tenho feito com as crianças.

Passados 2 anos, as meninas continuavam doidas para descobrir onde estava essa caixa mágica hahaha. De tempos em tempos, elas lembravam dessa conversa e me perguntavam sobre a caixa. Este ano, decidi comprar 2 pequenas caixas, uma para cada. Falei que a caixa verdadeira onde eu guardava meu dinheiro ficava em outro lugar, mas que eu explicaria o funcionamento da Caixa Mágica do Dinheiro utilizando aquelas caixinhas.

Expliquei que quanto mais velho o dinheiro fica, mais herdeiros eles tem, assim como acontece com os adultos: minhas filhas não tem nenhum filhos; já eu, tenho 2 filhas; minha mãe, além de filhas, tem genro, tem netos, etc.

– “Com o dinheiro, acontece a mesma coisa. A moedinha depois de um tempo, cresce, vira moedão e, que depois de um tempo, vira nota. E a nota, depois de um tempo, começa a gerar novas moedinhas e assim sucessivamente. Quanto mais notas velhas eu tiver, mais moedinhas nascem. E assim como acontece com as crianças, quanto mais dormem, mais crescem.”

Elas entenderam muito bem o conceito dos juros compostos desta forma.

Eu ainda não dou mesada, mas às vezes dou um dinheirinho, e acho legal que elas pedem para guardar na Caixa Mágica.

Engraçado que elas não pedem dinheiro para nós, pais. Elas se viram “fabricando” dinheiro. Na ânsia de querer colocar dinheiro na Caixa Mágica, as duas se juntaram para fazer pulseiras para vender na escola. E voltaram com uns 90 reais, vendendo 1 pulseira por 1 real. Até eu fiquei impressionada com a proatividade das duas.

Quando elas pedem pra abrir a caixa e olhar, eu coloco algumas moedas só para elas se animarem, e logo, já fecham, porque sabem que o dinheiro precisa descansar para multiplicar.

Também tenho ensinado as minhas filhas a gastarem bem, afinal, a vida não é feita só de poupar.

Esses dias, uma delas quis comprar uns cards do Pokémon. Ela ganhou alguns dos amigos, mas queria ter mais. Então sugeri usar o dinheiro que estava guardado. Mostrei as opções que achei mais vantajosas, e pedi para ela escolher. Ela foi eliminando um a um até sobrar 2 opções (método que ensinei para ela quando era bem criancinha), e no final, escolheu a opção que tinha uns cards especiais, ao invés de quantidade. Fiquei feliz dela ter ficado bastante satisfeita com a sua escolha.

Vou copiar aqui o trecho que escrevi no meu primeiro post sobre esse assunto: “quando elas vão ao supermercado comigo, às vezes deixo elas escolherem algo para levar até um determinado valor. Se querem levar mais de 1 coisa, precisam escolher qual item quer levar mais. Assim, já vai aprendendo desde cedo que não se pode ter tudo na vida, que a vida são feitas de escolhas e principalmente, renúncias. Por muitas vezes, vi (com muito orgulho) a minha filha mais velha franzindo a testa, quebrando a cabeça para decidir o que iria levar: uma barra de chocolate ou um saquinho de pipoca. E é exatamente esse exercício que eu quero que ela faça: de fazer escolhas.”

Eu percebo que esses pequenos exercícios do dia-a-dia que elas fazem desde que são muito pequenas, tem ajudado muito na hora de tomar as decisões hoje em dia.

Elas já entendem que nem sempre o mais caro é o melhor, nem que o mais barato é o melhor, que é preciso avaliar caso a caso.

Meu marido costuma fazer algumas compras erradas e ele acaba sendo o exemplo do que não fazer rsrs.

Ele comprou um fone bluetooth barato, deixou cair no chão e quebrou no mesmo dia, e olha que eu falei para ele comprar o melhor que existe no mercado, principalmente, porque música é algo muito importante para ele.

Também comprou uma sapatilha para bicicleta da China, e durou apenas 1 ano… Achou que durou muito? Que nada, a outra que ele tinha de uma marca muito boa, durou 8 anos.

Descobri recentemente que ele tinha comprou um relógio esportivo baratinho, e adivinhem? O relógio parecia de brinquedo.

A gente dá risada em casa, e meu marido também, e aproveitamos para utilizar essas situações como exemplo para as nossas filhas, que aprendem na prática de que forma podemos gastar bem o nosso dinheiro, sem aquele ar de seriedade.

Aqui em casa, desde que as crianças nasceram, eu criei o que chamo de Método Compasso na hora de viajar.

Antes de engravidar, eu e o marido fizemos diversas viagens nacionais e internacionais, mas depois que a minha primeira filha nasceu, eu estava exausta, e só queria descansar.

Logo depois, minha segunda filha nasceu, o cansaço físico e as noites mal dormidas continuaram.

Eu até queria viajar, mas não queria pegar longas estradas, viajar de avião, não queria conhecer cidades novas, só queria me hospedar em um hotel com uma boa cama e um bom chuveiro para descansar. Procurei um hotel relativamente pequeno, perto de São Paulo, que tinha uma piscina aquecida bem gostosa e percebi como aquela viagem havia feito bem para mim, e também para as minhas filhas. Elas eram pequena, então não precisavam de um lugar grande. Um hotel com um jardim bem cuidado e um pequeno playground foi mais do que suficiente.

Tem até um post que eu escrevi sobre esse tipo de hotel aqui.

Foi bem nesse período que eu comecei a avaliar que não compensava levar as minhas filhas, ainda bebês, em resorts (com piscinas gigantes, animadores infantis, passeio a cavalo, arvorismo etc), já que elas não tinham idade para aproveitar ao máximo o que era (muito bem) cobrado pelos hotéis.

Para explicar para o marido qual critério eu achava bacana para viajar com as crianças, eu usei a palavra “compasso”, e esse termo acabou pegando. Ou seja, conforme as crianças fossem crescendo, a perna do compasso que abrange regiões no mapa também aumentaria.

Enquanto as meninas eram pequenas, de 0 a 4 anos, viajamos para locais bem perto de São Paulo:

Conforme elas foram crescendo (atualmente estão com 6 e 8 anos), aumentamos também o raio das cidades que visitamos, como se utilizássemos mentalmente, um compasso.

Ano que vem, irei ampliar ainda mais o raio, adicionando regiões como Nordeste e Sul.

Quando elas estiverem com 9 a 12 anos, acredito que já estaremos viajando por todo o Brasil, incluindo alguns países da América Latina:

Quando elas tiverem de 12 a 14 anos, pode ser que inclua a América do Norte.

E depois Europa, Ásia, etc.

Para mim, fazer isso, é utilizar o conceito máximo de aproveitar muito bem o que é ofertado.

Lembra quando eu falei há muitos anos que eu tenho um fogão de 4 bocas, porque não sei pilotar 6 panelas simultaneamente? Ou seja, comprar um fogão de 6 bocas, era jogar dinheiro fora, porque 2 bocas não seriam utilizadas. Outro exemplo, pra que comprar um tênis de corrida com super tecnologia de amortecimento envolvida, se mal corre atrás de um ônibus? É jogar dinheiro fora, é aproveitar mal o dinheiro. Estou utilizando a mesma regra, só que aplicando em viagens.

Pra mim, não faz o menor sentido pagar resorts caríssimos com diversos tipos de entretenimento, se elas mal andavam, mal se socializavam com outras crianças. Era uma época em que eu mal sentia o sabor da comida, já que comia rapidinho para trocar de posto com o marido no cuidado de 2 bebês que ainda usavam fraldas, isso quando uma não começava a chorar para mamar bem na hora que eu ia dar a primeira garfada. Não valia a pena pagar caro por um restaurantes gourmet.

Assim, né? Quem tem dinheiro, faz o que quer. Mas quem tinha um objetivo bem delimitado com orçamento contado que nem eu, tinha que administrar bem o dinheiro para conseguir realizar todos os sonhos.

Claro que não pretendo usar essa regra a ferro e a fogo. Por exemplo, meu marido tem o sonho de participar do Tour de France, na categoria amador. Para ele participar desse torneio, não pode estar muito velho, já que precisa ter condicionamento físico para pedalar muito. Neste caso, não usarei a regra do compasso, e sim, a regra do livro Die With Zero, onde o autor explica que não podemos perder a oportunidade de fazer determinadas coisas em determinadas idades.

Desde que acumulei patrimônio suficiente, eu passei por algumas fases.

Primeiro veio a fase da gastança louca.

Não fiz nada de extravagante, mas de repente, fiquei com preguiça de fazer controle orçamentário e comecei a fazer inúmeras compras pequenas pela internet. E eis que depois de alguns meses, os gastos aumentaram consideravelmente.

O dinheiro ia embora, mas como meu salário entrava todos os meses na conta bancária, continuei não me importando, até que um dia, a fatura do meu cartão de crédito tinha superado o valor do meu salário. Eita.

Vi como era fácil aumentar os gastos quando a gente relaxa e deixa a coisa rolar solta.

Agora voltei a fazer controle orçamentário, mas desta vez, sem o rigor de antes.

A minha intenção no momento, é tentar manter o mesmo padrão de vida, para gastar mais em coisas que facilitam a rotina, além de claro, gastar em experiências que tragam boas memórias para a minha família.

Por já ter um bom montante financeiro, não tenho a pretensão de economizar tanto, seguindo a regra do livro Die with zero.

Bom, questão das finanças resolvidas!… até que…

… meu marido passou no concurso público dos seus sonhos.

Ou seja, agora nós temos:

– dinheiro já acumulado para uma tranquilidade financeira (investimentos)

– dinheiro para viver tranquilamente o hoje (salário do casal)

O dinheiro que está guardado continuará guardado por tempo indeterminado, crescendo com o efeito bola de neve.

Do salário que eu e o marido recebemos mensalmente, tem sobrado cerca de 50%. Ou seja, gastamos menos do que ganhamos, a fórmula perfeita para a tranquilidade financeira.

Como a ideia é continuar aportando, mas sem o rigor de antes, aumentamos o número de viagens por ano, aumentamos em gastos com saúde (academia, natação, alguns itens esportivos) os gastos em lazer, em bem-estar, em cursos, em livros e também em gastos que facilitam a rotina. Resumindo, quero aumentar os gastos das categorias: “felicidade”, “comprar tempo” e “mais saúde”.

Se antes, as economias pequenas eram muito importantes, hoje, já não as considero. Hoje não quero ganhar mais dinheiro, hoje quero ganhar tempo.

Eu tenho achado legal essa mudança de pensamento e de comportamento conforme as coisas vão acontecendo na minha vida. Quem me acompanha há um tempo, sabe que nem sempre foi assim. Houve uma fase que economizei cerca de 70% do salário e que qualquer valor, incluindo cashbacks, eram muito importantes pra mim.

Desde que alcancei a tranquilidade financeira, eu parei de acompanhar as notícias sobre investimentos, não faço mais o controle mensal da rentabilidade.

Eu basicamente entro na minha corretora 1 vez por mês e faço investimentos com o dinheiro que tenho disponível. Não fico (mais) olhando se a bolsa subiu, se a bolsa caiu, se o dólar está alto ou baixo.

A minha vontade agora é melhorar meu estilo de vida (praticar esportes, melhorar a alimentação, melhorar o sono, ter mais tempo para hobbies) e desacelerar o tempo para poder curtir as minhas filhas, o meu marido, minha família, meus amigos.

Desde que relaxei um pouco no quesito finanças por acreditar que alcancei um valor de patrimônio confortável, meu esforço atual tem sido em construir uma vida da qual não preciso fugir.

Acho que muitos que estão na jornada FIRE (Financial Independence Retire Early) compreendem o que estou tentando explicar.

Foi querendo fugir de situações específicas que eu sempre mirei no futuro, e aprendi muito bem a planejar as coisas que eu queria. E posso dizer que isso funcionou muito bem e me achava o máximo rs.

No meu caso em particular, eu acabei acostumando a criar “cenários de fuga” de forma proposital, pois foi assim que eu aprendi desde criança a ir atrás das coisas que eu queria muito.

Quem está na jornada FIRE, também quer que o futuro chegue logo, afinal, quem não quer ser livre e dar tchau ao emprego que nos prende por tantas horas do dia.

Foi na terapia que eu entendi que eu estou numa fase que não preciso mais fugir de ninguém nem de algo, ou seja, não preciso mais criar cenários de estresse para gerar motivação para a mudança. Não preciso correr, nem jogar meus pensamentos lá para o futuro.

Eu estou a todo momento fazendo o exercício de estar no momento presente, e ao mesmo tempo, tentar compreender a finitude de certos momentos.

Hoje eu compreendo que estou no trabalho porque eu quero. Moro na cidade e no apartamento da qual resido atualmente porque quero. Compartilho a minha vida com meu marido, porque eu o amo. Mantenho contato com os meus amigos, porque eles são importantes para mim.

E assim, de tarefas pequenas até sonhos grandes, estou construindo mentalmente um local onde se é agradável e seguro para se viver, sem a necessidade de querer fugir para o futuro.

As dificuldades da vida estarão sempre ali perto, faz parte do pacote “viver”, com ou sem FIRE, com ou sem trabalho, com ou sem casamento.

Afinal, há coisas que o tempo não espera e que precisa ser aproveitada hoje.

Você já deve ter percebido que há pessoas que ganham o mesmo salário, têm a mesma composição familiar, mas possuem vidas completamente diferentes: uma vive endividada, reclama da falta de dinheiro, está em completo desequilíbrio financeiro; enquanto a outra tem controle financeiro.

Eu percebo essa discrepância onde trabalho: são pessoas que recebem salários parecidos, mas possuem vidas financeiras completamente diferentes.

Algumas vivem de salário em salário, pagam gordas parcelas do financiamento imobiliário, negociam suas dívidas fazendo novas dívidas. Não abrem mão do carro, nem da diarista, nem dos restaurantes, das viagens, da manicure semanal, nem da vida que tem. Não conseguem parar de comprar produtos aleatórios pela internet, não abrem mão do conforto, nem dos pequenos luxos, mesmo fazendo dívidas.

Reclamam do salário, das obrigações que têm, dos boletos, das dívidas…

Há 7 anos, mais precisamente em 2015, numa roda de conversa no trabalho, comentei sobre FIRE (Financial Independence Retire Early). Como era um tema recém descoberto, fiquei muito entusiasmada e compartilhei tudo o que eu sabia sobre FIRE, sobre investimentos e sobre o poder dos juros compostos. Falei que se a gente enxugasse os gastos por um período de pelo menos 10 anos e investisse direito todos os meses, que isso poderia nos tornar livre.

Todo mundo se empolgou com tudo o que eu falei, exceto quando falei da parte de enxugar os gastos. Eu não desanimei. Eu coloquei em prática tudo o que estava ao meu alcance, pois acreditava que seria possível sim.

Eu sabia que teria que ter foco, já que esse meu entusiasmo inicial poderia diminuir ao longo dos anos, afinal, ninguém quer economizar a vida inteira. Além disso, eu era mãe de 2 bebês. Eu teria que aproveitar os aportes gordos enquanto as minhas filhas eram pequenas.

Fiz revisão de todos os gastos e enxuguei onde era possível. Fazer esse downsizing não foi difícil, afinal, eu já sabia onde poderia economizar para reduzir o padrão de vida e em que coisas queria gastar para melhorar a qualidade de vida.

O tempo passou e estamos em 2022. Vejo que todas essas inúmeras pequenas decisões que tomei lá atrás, trouxeram benefícios imensuráveis passados apenas 7 anos.

Contar essa história me lembrou do Experimento do Marshmallow:

“O Experimento do Marshmallow se refere a uma série de estudos de recompensa postergada, realizados no final dos anos de 1960 e início dos anos de 1970 liderados pelo psicólogo Walter Mischel, então professor da Universidade de Stanford. Nos estudos era oferecido a crianças a escolha entre uma pequena recompensa (algumas vezes um marshmallow, mas também um cookie ou um pretzel, etc.) entregue imediatamente ou duas pequenas recompensas se ela esperasse até o retorno do pesquisador (depois de uma ausência de aproximadamente 15 minutos). Em estudos de seguimento, os pesquisadores descobriram que as crianças que foram capazes de esperar por mais tempo pela possível recompensa apresentaram tendência de ter melhor êxito na vida, desempenho escolar, índice de massa corporal (IMC) e outros parâmetros de medição. Contudo, recente trabalho levanta a questão se o autocontrole, em oposição ao raciocínio estratégico, determina o comportamento das crianças.” Wikipédia

Para a maioria de nós, que não nasceu em berço de ouro, é essencial não ter luxo e conforto ANTES DA HORA.

Hoje eu tenho a consciência de que ter deixado de fazer viagens internacionais apenas por alguns anos, ter deixado de comer em restaurantes caros apenas por alguns anos, ter deixado de ter um plano de saúde top por alguns anos, ter aprendido a fazer inúmeros serviços (como pintura de parede, montagem de móveis, conserto de roupas), ter deixado os serviços de streamings por um tempo, ter deixado de gastar em supérfluos por alguns anos, além de diversos outros exemplos que sempre comentei neste blog, permitiu alcançar a tranquilidade financeira que hoje me encontro.

Para mim, não foram sacrifícios… foram escolhas.

Ter postergado alguns sonhos materiais, permite que hoje eu não me preocupe mais com a rentabilidade da carteira, nem fique fazendo contas na hora de comprar alguma coisa, principalmente, porque os aportes mensais irão continuar, já que ainda não pretendo parar de trabalhar.

Outro dia, conversando com uma amiga, surgiu o assunto de um conhecido que era rico. Morava em um apartamento bonito, viajava todos os anos para o exterior, tinha uma profissão consolidada, o carro do ano…

E fiquei pensando… isso pode até ser a definição de um rico, mas será que a pessoa é rica de verdade? Ou ela só parece ser rica? Afinal, é só prestar um pouco mais de atenção para perceber que há muitos pobres que parecem ricos.

Quem apenas parece ser rico, costuma viver um padrão de vida acima do que a renda permite. Gasta o dinheiro em coisas mensuráveis, já que o intuito é mostrar, provar para os outros o “sucesso” que alcançou, afinal, esse tipo de sucesso é muito visível. Gasta o dinheiro elevando o padrão de vida, pois acredita que assim, está aumentando a qualidade de vida.

Só que uma coisa é padrão de vida, e outra coisa é qualidade devida.

Quem tem um padrão de vida elevado, pode até trazer status, mas não necessariamente, qualidade de vida,

Quem tem uma qualidade de vida elevada, não necessariamente tem padrão de vida elevado, nem pode trazer status.

No momento que compreendermos a exata diferença entre os dois, saberemos se estamos gastando dinheiro em qualidade de vida ou padrão de vida.

Cada pessoa tem o seu próprio entendimento sobre qualidade de vida.

Tem gente que gasta dinheiro comprando apartamentos cada vez maiores, carros cada vez mais potentes, roupas cada vez mais caras. Só que essas coisas não necessariamente trazem qualidade de vida.

Veja que o problema não é morar em apartamentos de alto padrão localizados em bairros nobres, ter plano de saúde com cobertura total, dirigir carros exclusivos, usar roupas de grife, ou ir em busca de entretenimento de luxo.

O problema é fazer isso sem ter condições reais, ou seja, viver uma vida de aparência, para impressionar os outros.

Aprender a gastar dinheiro em coisas que aumentam a qualidade de vida pode trazer benefícios para a vida toda, mas é preciso compreender que é algo pessoal, ou seja, cada um terá que descobrir o que significa qualidade de vida.

Para algumas pessoas, qualidade de vida é morar numa casa com quintal grande. Para outras, qualidade de vida é poder morar em um bairro bom de uma grande capital.

Eu por exemplo, sempre mantive um padrão de vida abaixo do que eu poderia ter, mas sempre fui em busca para ter uma alta qualidade de vida. Hoje não preciso me preocupar com dinheiro, tenho um casamento saudável, moro numa casa que me traz bem estar, moro em um bairro agradável, tenho um trabalho que sou respeitada, estou com a saúde em dia, tenho meus amigos, gosto do meu estilo de vida e tenho consciência do caminho que trilhei para chegar onde estou atualmente.

Agora, tem gente que mesmo depois de saber exatamente a diferença entre padrão de vida e qualidade de vida, ainda assim vai preferir escolher viver no padrão errado, fingindo viver uma vida que não é dela.

Tem pessoas que escolhem viver para manter o padrão de vida. São pessoas que tornaram escravas do consumo, do estilo de vida que criou.

Para essas pessoas, só há uma frase para compartilhar: bem-vindo à corrida dos ratos.

Quando eu ainda falava para as pessoas sobre aposentadoria antecipada, eu percebia sempre um padrão no comportamento.

As pessoas queriam desesperadamente aposentarem cedo, alcançar FIRE (Financial Independence, Retire Early), mas não queriam abrir mão de absolutamente nada. Queriam viver igual a todo mundo, com carro na garagem, com apartamento grande e reformado, comendo em restaurantes diariamente, comprando diversos itens todos os fins-de-semana, além de claro, não quererem estudar por conta própria.

Mas se você quer viver de forma diferente dos outros, será necessário fazer coisas diferentes hoje.

Enquanto a maioria achava que era normal não poupar dinheiro, ou poupar até 10% do salário, eu decidi que iria poupar 70%.

Enquanto a maioria continuava achando que era normal se aposentar com 65, 70 anos, eu decidi que iria me aposentar quando eu bem entendesse.

Especificamente falando do meu caso, acredito que foram 3 fatores que influenciaram muito:

1.) O trabalho do marido

Meu marido tem um trabalho com contratos que variam em torno de 1 a 2 anos.

Isso significa que de uma hora para outra, nós podemos perder a renda dele. E por isso nós nunca nos achamos no direito de aumentar os gastos de forma descontrolada, pois não sabíamos o dia de amanhã.

O que poderia ser péssimo para a maioria das pessoas, acabou se mostrando como uma grande oportunidade para nós.

Sempre tivemos medo de não conseguirmos manter o padrão de vida que estabelecemos para nós.

Uma das formas de controlar o incontrolável (a renda do marido), foi centralizar todos os gastos da nossa família apenas no meu salário. Todo o salário dele vai para investimentos. Quando o salário dele aumenta, aumentam os aportes. Quando o salário diminui, diminuem os aportes. E se a fonte secar (o que nestes 12 anos que estamos juntos, nunca aconteceu), os aportes seriam mais comedidos, mas constantes, mesmo contando apenas com o meu salário.

2.) Os dois remando juntos na mesma direção

Toda vez que meu marido fala “sem você, não estaríamos onde estamos hoje”, eu veementemente discordo.

Se ele não tivesse concordado com a minha ideia de ser FIRE, de aceitar entregar todo o seu salário todos os meses para mim para que eu pudesse fazer aportes generosos até a nossa filha mais velha completasse 6 anos de vida, de aceitar sorrindo quando comecei a enxugar os gastos, nada disso teria sido possível.

Foi de comum acordo que decidimos não aumentar o padrão de vida por alguns anos. Sabíamos que era melhor apertar naquele momento, para ter conforto daqui a alguns anos, do que ter conforto por alguns anos e passar necessidade a vida inteira.

3.) O minimalismo como um grande aliado

Há diversos tipos de armadilhas do consumo: armadilhas financeiras, armadilhas da moda, da educação, do medo, da beleza, da ostentação, do medo…

O minimalismo trouxe diversos benefícios na minha vida. Um dos benefícios foi ter permitido dar um basta em medos que são inseridos na nossa cabeça.

Isso acontece porque o minimalismo nos obriga a parar de olhar para a vida dos outros para focar na própria vida. É como se não tivéssemos mais muleta para fazer escolhas, pois teríamos que parar de olhar a vida dos outros para encarar a própria.

Não é uma tarefa fácil, pois temos que colocar a cabeça para funcionar para tomar decisões próprias, descobrir o que gostamos e principalmente o que não gostamos.

A médio prazo, essa decisão trouxe benefícios imensuráveis: aprendi a fazer boas escolhas, a viver com as coisas que eu realmente valorizo e que são importantes para mim. Isso acabou eliminando o sentimento de escassez e a sensação de gratidão se tornou presente, porque aprendi a olhar para a abundância que já tinha na minha vida.

Fazer as próprias escolhas, me permitiu não ter redes sociais, mesmo todo mundo estando presente. Não precisando de aprovação dos outros nas redes sociais, permitiu que eu pudesse ser autêntica nas coisas que eu gostava, e com isso, novamente o minimalismo veio à tona.

Quanto mais eu me conhecia, menos compras erradas eu fazia e mais o dinheiro sobrava. Sobrava, não porque eu estava deixando de gastar, afinal, eu continuava gastando. A diferença é que eu comecei a gastar melhor o meu dinheiro, em coisas que trazia felicidade para mim, e não para os outros.

E aí vem uma sensação de satisfação, de felicidade, de segurança financeira, sem a necessidade de mostrar para os outros. Os benefícios são reais, mas a experiência é individual.

Essa decisão tomada lá atrás, permitiu por exemplo, que eu comprasse um carro em agosto de 2021, utilizando apenas os dividendos que havia recebido naquele ano.

Então sempre que possível, lembre-se da frase: se quer viver de forma diferente dos outros, é necessário fazer coisas diferentes hoje.

Posso afirmar com convicção de que ter descoberto sobre FIRE (Financial Independence and Retire Early) foi uma das melhores coisas que aconteceu na minha vida.

Até então, eu levava uma vida comum. Morava em um pequeno imóvel próprio, e tinha pretensões de comprar um carro e um apartamento maior fazendo dívidas de financiamento.

Foi só quando descobri sobre investimentos e sobre FIRE que parei com essa ideia de que eu teria que sempre comprar algo, que poderia simplesmente acumular patrimônio, sem ter a obrigação de consumir.

Se antes eu e meu marido tínhamos preocupações e inseguranças com o dia de amanhã; com o tempo, conseguimos entender o que era ter o dinheiro trabalhando pra gente, e nossa vida começou a se tornar mais fácil.

Com o tempo, pudemos aumentar os gastos para criar mais memórias, mais momentos de lazer.

Eu tive a grande sorte de ter “acordado” em 2015, ano em que minha primeira filha nasceu. Foi nesse ano que descobri sobre FIRE, e desde então, muita coisa mudou. Naquela época, não era tão fácil encontrar conteúdos brasileiros sobre o tema, bem diferente de hoje, que há diversos blogs de qualidade, canais no YouTube, PodCasts, etc.

Se antes a falta de dinheiro poderia ser uma preocupação constante, essa preocupação tem diminuído a cada ano, graças ao orçamento controlado, aos aportes constantes e mensais, por ter feito bons investimentos e deixar o tempo agir para gerar juros compostos.

Pra quem já sentiu na pele a fragilidade e o medo de não ter dinheiro, a grande vantagem de estar na jornada FIRE, é sentir que a tranquilidade vai aumentando a cada ano.

Muitos podem achar que FIRE é sobre dinheiro, mas pra mim, nunca foi sobre dinheiro, e sim, sobre liberdade e tranquilidade.

Não há mais desespero, não é preciso ter pressa.

Enquanto pessoas continuam céticas ao mundo FIRE, eu sigo feliz nessa jornada solitária.

A primeira é comprar tempo hoje, neste exato momento.

E a outra é comprar tempo no futuro.

1.) Como comprar tempo HOJE:

Já é consenso que todos nós queremos ter mais tempo. E há diversas formas de comprar tempo, principalmente nas tarefas que podemos terceirizar. Claro que para isso, precisamos colocar a mão no bolso em alguns casos, mas em outros casos, só é necessário organizar melhor o tempo.

Ter comidas prontas

Aqui, pode-se comprar comidas prontas, ou até mesmo se planejar para ter sempre comida pronta no congelador, que é o meu caso. Se faço uma feijoada, congelo diversas porções. Se faço molho de tomate, também divido e congelo as porções. É uma alternativa muito viável para quem quer otimizar o tempo.

Quando faço massa dos cookies, duplico, ou até mesmo triplico a receita e congelo. O tempo da preparação é o mesmo, só que aí eu passo meses sem precisar fazer a massa, lavar a louça e tudo mais. Coloco alguns cookies congelados na assadeira e depois de 15 minutos tenho cookies quentinhos saindo do forno. Faço a mesma coisa quando faço lasanha, quibe recheado, pastel, etc. Essas porções de comida me ajudam a alimentar a família, quando por algum motivo algo sai do controle (que no caso, é a preguiça).

Pagar frete

Há lojas que oferecem a opção de buscar o produto comprado na loja física para ter o frete zerado. Como eu entendo que meu tempo é dinheiro, eu prefiro pagar o frete e ter a comodidade do produto ser entregue na porta de casa.

Ter alguém para limpar a casa

Eu não contrato ninguém para limpar a minha casa, porque não me sinto confortável de ter uma terceira pessoa entrando em casa, mas para quem não tem isso, acho muito legal não ter que limpar embaixo do fogão, em cima da geladeira, lavar as janelas, tirar poeira dos quadros etc.

Delivery de produtos alimentícios

Hoje, já podemos comprar itens do supermercado pela internet. Temos também produtores que entregam verduras, legumes e frutas semanalmente no conforto da nossa casa.

Fazer algo quando está inspirado

Eu já entendi que quando não estou a fim, não adianta eu ficar sentada na frente do computador por horas que eu não consigo escrever nada para este blog. Mas quando estou inspirada, consigo escrever vários textos de uma única vez.

Da mesma forma, acho bacana tentar internalizar isso para as outras áreas da vida.

Eu faço isso na cozinha. Tem semanas que eu passo na maior preguiça, sem vontade de fazer nada, aí de repente vem aquela vontade e eu aproveito para cozinhar bastante coisa e congelar tudo.

Foi a forma que encontrei para respeitar a minha vontade e o meu tempo.

2.) Como comprar tempo para o FUTURO:

Essa parte é a que mais gosto, e faço isso sempre.

Toda vez que eu invisto parte do meu salário em investimentos à longo prazo, eu tenho consciência de que estou comprando meu tempo do futuro. É esse dinheiro que somado com o poder dos juros compostos, vai permitir comprar a minha liberdade, sem que eu precise trabalhar por dinheiro.

Tenho essa consciência todos os dias, e é isso que me faz esforçar e fazer escolhas inteligentes no meu dia-a-dia. Ao invés de comprar roupas sem precisar, trocar o celular que ainda está funcionando, eu prefiro comprar bons investimentos. Para os mais entendidos, eu compro ativos, ao invés de passivos.

Como a gente não vive de vento, claro que precisamos consumir. Mas quando faço isso, gosto de fazer uma avaliação minuciosa no momento da compra e reflito se aquilo que estou prestes a comprar tem o valor que julgo importante para entrar na minha casa.

Muitas vezes, se é uma roupa para ir ao trabalho, prefiro não gastar tanto dinheiro. Aliás, é surpreendente como podemos nos vestir bem, sem torrar pequenas fortunas.

Vou dar um exemplo pessoal. Eu antes usava sapato de marcas mais caras. Eram sapatos que custavam 300, 500 reais. Mas comecei a perceber que esses sapatos além de serem caros, não duravam muito no meu pé (no máximo, 1 ano). Ou seja, para o meu pé, era muito caro, pouco durável e caro. Passei a comprar sapatos de outra marca que custa em torno de 100 a 150 reais que me atende muito bem. Ou seja, tem o mesmo estilo, o mesmo conforto, mas com preço menor. E é toda essa avaliação no momento de gastar que eu entendo que é “gastar dinheiro de forma inteligente”. Se o sapato mais barato é tão bonito quanto, e durar o mesmo tempo que os sapatos mais caros, vale o custo-benefício.

Quando faço essas análises, sinto que dou valor não só ao meu dinheiro, mas no tempo que eu demorei trabalhando para conquistar esse dinheiro, afinal, tempo é o nosso maior patrimônio.

Daqui a 3 dias, entraremos no mês de dezembro… o ano está para terminar em algumas semanas.

Final de ano é sempre um ótimo período para refletir tudo o que fizemos (e o que não fizemos) ao longo do ano.

Afinal, você sabe para onde foi todo o dinheiro que passou pelas suas mãos no ano de 2021?

Esses dias assisti o vídeo do Ben Zruel: “Deixe de viver no padrão de vida errado de uma vez por todas”.

Achei o vídeo muito bom, um vídeo que dói, porque ele enfia o dedo na ferida, mas essencial para muitas pessoas que ainda não entenderam como fechar o mês no positivo.

“Viver no padrão de vida errado, é quando não sobra dinheiro no final do mês. Ah, mas eu ganho pouco, não está sobrando, porque tenho 3 filhos pequenos, não interessa, padrão de vida errado, é padrão de vida que não sobra dinheiro. Ponto.” Ben Zruel

Independentemente de quanto recebemos, é sempre bom avaliar para quem saímos distribuindo nosso valioso dinheiro. Pagamos contas, pagamos impostos, pagamos para o dono do supermercado, dono de escola, empresas de streaming, para a pizzaria da esquina…

Distribuímos nosso dinheiro pra muita gente, mas afinal, quanto ficou na nossa mão? Quanto destinamos para o nosso futuro?

Trabalhamos o ano todo, 8 horas todos os dias (às vezes até mais que isso), deixamos de ficar com pessoas que amamos e fazemos tudo isso, porque queremos um presente e um futuro melhor.

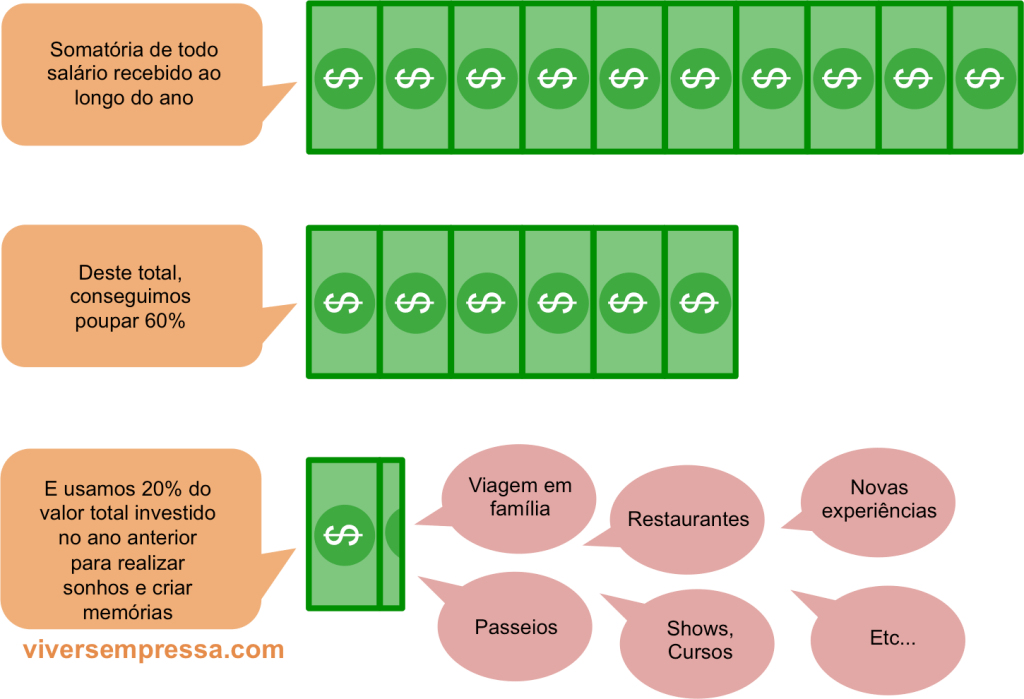

Dezembro é quando faço o fechamento anual: analiso quanto dinheiro passou pela minha mão, e desse valor total que recebi, vejo quanto e de que forma gastei, quanto poupei, quantos sonhos consegui realizar, e quais sonhos novos quero ter para o ano seguinte.

É o momento em que permito sonhar, ao mesmo tempo em que mantenho os dois pés no chão.

Eu e meu marido costumamos conversar com frequência sobre nossa jornada, de como vivíamos antes e como nossa vida mudou para melhor depois que descobrimos sobre FIRE (Financial Independence Retire Early).

Ao longo destes anos, fui amadurecendo e tenho a consciência de como equilíbrio é fundamental para quem quer seguir essa jornada.

Há os que poupam em excesso para viver um futuro distante, e não percebem que estão desperdiçando o tempo precioso do hoje, sem nem saber se estarão vivos amanhã.

Já há outros que preferem fechar os olhos para o futuro e viver o presente como se não houvesse amanhã.

Também há os que acreditam que a felicidade só virá depois de ser FIRE e esse é um dos grandes erros no meu ponto de vista.

A jornada que deveria ser divertida e desafiadora, pode se tornar uma jornada de torturas, sacrifícios de anos se não for bem executada, e ainda levar embora a juventude, os amigos, a família, trazendo arrependimentos irreparáveis.

Foram tantos acontecimentos nesta última década que eu até disse para o meu marido que seria difícil criar uma linha de tempo da nossa jornada FIRE, mas que seria interessante tentar resgatar alguns pontos que consideramos importante.

Então esse post nasceu de um dos cafés da noite com o marido.

Eu sou bem ruim com linha de tempo, os anos se confundem na minha cabeça, o que é motivo de risada aqui em casa, então, já considerem que pode conter pequenos erros.

O que eu acho legal na minha jornada é que eu não mudaria nada nas decisões que eu tomei ao longo destes anos. Claro que cometi alguns (talvez seria melhor dizer… muitos?) deslizes no meio do caminho, mas ao observar como um todo, os benefícios foram muito maiores do que os pequenos erros que cometi durante a jornada.

2010

Início do namoro com o marido. Gosto de considerar este período como marco zero, porque é muito antes de ter conhecimento sobre FIRE (descobri esse termo em 2015) e dá pra ver como a gente tinha a cabeça totalmente padronizada à grande massa da população. Apesar de guardar dinheiro, não conversávamos sobre esse assunto, já que era um tabu. Foi nesse ano que comprei meu primeiro imóvel, claro, financiado em intermináveis 30 anos.

2011

Desde o início do namoro, sempre tivemos a certeza de que ficaríamos juntos. Por isso, começamos a guardar dinheiro na poupança já pensando em nos casar.

Tínhamos o que pode ser considerado o pensamento típico da classe média brasileira. Queríamos comprar um carro e um imóvel de 3 dormitórios, e o único investimento que conhecíamos era a poupança.

Tínhamos pouco dinheiro guardado, um imóvel financiado a perder de vista e o meu plano de previdência privada.

2012

Nós tínhamos uma vida regrada, eu, porque era econômica; meu então namorado, porque recebia um salário muito baixo, quase no limiar da sobrevivência. Ele comia todos os dias a mesma comida, porque não tinha condições de se alimentar de outra forma.

Já eu, funcionária pública, ganhava um pouco mais que ele, então obviamente eu vivia com mais conforto. Alguns meses antes de casar, decidimos morar juntos e isso acabou trazendo também benefícios financeiros, já que agora, pagaríamos apenas 1 aluguel, 1 conta de luz, 1 conta de gás etc.

Apesar de não ter nenhum conhecimento sobre investimentos, começamos a poupar por um motivo bastante convencional: queríamos comprar um carro e um apartamento. Não que estivéssemos precisando de um carro, nem de um apartamento grande, mas era apenas o percurso natural de um casal tradicional, ou seja, não paramos para pensar se aquilo fazia sentido na nossa fase de vida, se era o nosso sonho, ou se era o sonho de outra pessoa.

Poupávamos todos os meses, numa conta conjunta. Fizemos algumas viagens internacionais neste período, aproveitando que meu marido tinha boas oportunidades por causa do trabalho.

2013

Voltando um pouco no tempo para 2010, na época em que fiz o financiamento do imóvel, eu descobri, assim que assinei o financiamento do imóvel, que eu não posso ter dívidas. Voltei para casa sentindo o peso do papel que a gerente do banco havia me dado. Todo aquele contrato, as linhas e mais linhas das condições do financiamento, a planilha com todas as parcelas que ainda deveriam ser pagas… Eu cheguei em casa passando mal. Quando peguei a calculadora e somei todos os valores que eu iria pagar durante esses 30 anos, quase vomitei.

Foi aí que com fogo nos olhos e faca nos dentes, eu decidi que quitaria essa dívida o mais rápido possível. O ano de 2013 foi o ano que quitei o imóvel. Ou seja, consegui quitar em 3 anos o que deveria ser pago em 30 por 3 motivos: 1.) eu não comprei um apartamento novo, muito pelo contrário, era um apartamento meio que caindo aos pedaços; 2.) apesar de 2010 ter sido o período do boom imobiliário, a proprietária (que gostava muito de mim), não quis reajustar o valor do imóvel na hora da venda, então eu comprei esse apartamento por um valor bem abaixo do mercado; 3.) eu juntei cada real, cada centavo para amortizar o financiamento.

Foi o ano que casei também, apesar de todos esses eventos, alcançamos a meta anual de aporte que havíamos estipulado, pois o salário do marido havia dobrado. Festejamos e continuamos poupando, sem elevar nosso padrão de vida.

2014

Os aportes foram aumentando mês a mês. Eu não lembro direito o ano que eu recebi um bom aumento no meu salário, mas o meu salário também praticamente dobrou com o plano de carreira. Ainda não tínhamos nenhum conhecimento sobre investimentos, nosso maior investimento era colocar em um fundo de investimentos atrelado ao IPCA, em um banco grande. Em troca, ganhávamos um cafezinho e muita bajulação de gerente.

Começamos a anotar todos os gastos em um aplicativo, e isso turbinou os aportes, pois conseguimos identificar onde estávamos gastando mal. Poupamos cada centavo, poupávamos cerca de 60 a 70% do salário. Apesar do valor elevado de aportes, para nós, não foi difícil, porque desde o início, não havíamos aumentado nosso padrão de vida, mesmo quando os 2 salários aumentaram de valor. Posso dizer com convicção de que nós éramos bom poupadores.

Foi nesse ano que começamos a estipular um valor mensal de mesada para cada um. Essa iniciativa se mostrou muito acertada, pois tínhamos uma válvula de escape para gastar em qualquer coisa que quiséssemos.

Continuamos no mesmo apartamento de 1 dormitório, e sem carro.

Foi quando descobri que estava grávida.

Criei uma cota para usar livremente com táxi, na época, nem existia Uber. Não ter carro era uma opção nossa. Sofrer por não ter carro, não era uma opção, principalmente num período em que estava grávida.

2015

Eu descobri sobre FIRE com o nascimento da primeira filha. Pela primeira vez na vida, não quis mais trabalhar, pois queria ficar com ela. Sem minha filha, eu nunca teria descoberto sobre essa comunidade.

Estudei enlouquecidamente. Pausamos nossas viagens internacionais por um tempo para acelerar os aportes, as viagens se tornaram não só nacionais, como regionais, já que não víamos sentido em fazer uma viagem para tão longe com uma bebê tão pequena. Nós poderíamos retomar nossas viagens internacionais daqui a alguns anos.

Informei o gerente do banco que eu gostaria de transferir o valor total que eu tinha para uma corretora de valores, mas ele não permitiu, colocou diversos empecilhos, e no final ficou bravo comigo. Pois bem, comecei a transferir por conta própria todo limite diário disponível para a corretora, para finalmente começar a investir direito. O gerente do banco começou a me ligar desesperadamente, e só parou de me ligar quando a conta havia zerado. Foram mais de 50 ligações não atendidas.

Resgatei também o saldo total do plano de previdência privada que eu tinha, e fiquei muito frustrada quando descobri que eu não tinha a liberdade para resgatar facilmente o meu próprio dinheiro, além de taxas e impostos gordos que deveria pagar.

Decidi naquele momento que quem tomaria conta do meu dinheiro seria eu, e não mais as outras pessoas.

Nessa época, a renda fixa estava nas alturas, pagando 20% por ano.

Criamos uma meta. Decidimos que até que a nossa filha completasse 6 anos, início do ensino fundamental, todos os nossos esforços seriam concentrados em aumentar patrimônio. Como nós já tínhamos uma vida regrada, não havia muito o que fazer, apenas aperfeiçoar nas economias e continuar nos aportes, só que desta vez, direcionando nos investimentos certos.

Continuamos no nosso apartamento de 1 dormitório, e sem carro. O berço da minha filha ficava no nosso quarto. Fiz um enxoval somente com os produtos que achei necessário, e que maravilha, não senti falta de nada!

No final do ano, tínhamos superado a meta dos aportes novamente. Como o salário não aumentava, o que fizemos foi otimizar os gastos.

2016

Decidi vender meu único imóvel (não quis ficar com ele, porque descobri que o prédio tinha problemas estruturais) e voltei a morar de aluguel. Eu já tinha estudado tudo o que era conteúdo sobre investimentos, então todo o valor da venda do imóvel foi para investimentos. Renda fixa ainda pagava 18 a 20% por ano. Isso acabou gerando uma curva muito acentuada no patrimônio, pois tinha comprado o imóvel por um valor bem abaixo do mercado, e vendi em um período de alta. Esse aporte generoso deu um incentivo extra, pois começamos a enxergar o que estava acontecendo com a nossa carteira de investimentos.

Poupei décimo terceiro, poupei as minhas férias vendidas, poupei a restituição do imposto de renda, tudo. Já meu marido, não tinha décimo terceiro, não tinha férias para vender, nem imposto de renda para restituir. Mas desde o início do namoro, tudo sempre foi nosso. Não importava quem ganhava mais e quem ganhava menos, sempre foram as “nossas conquistas”.

No meio do ano, o salário do marido reduziu pela metade devido a sua bolsa de pós-doutorado, mas isso não nos abalou. Acostumados a viver apenas com parte do meu salário, apenas continuamos aportando.

Vendo que a nossa vida estava começando a mudar, comecei a contar para todo mundo sobre FIRE e sobre investimentos. Alguns deram risada, e a maioria, não me deram ouvidos.

2017

Nascimento da segunda filha.

Marido ficou na Espanha por 1 mês, e depois o chefe falou que era para ele ir pra Romênia por 3 meses (sendo que estávamos com uma bebê pequena, em época de virose). Foi a primeira vez que ele disse não no trabalho. Descontente, o chefe fez algumas ameaças para demiti-lo, mas nada o intimidou. Os investimentos estavam começando a dar frutos, ele já não tinha medo de ser demitido da empresa. Ele não só não foi demitido, mas como o chefe percebeu que meu marido não iria mudar de opinião, renegociou a data de permanência na Romênia de 3 meses para 15 dias. Agora sim.

Começamos a entender a psicologia por trás do dinheiro. Estávamos confiantes, mais seguros.

Apesar do nascimento de mais uma filha, os nossos aportes continuaram crescendo desde 2013.

2018

Começamos a entender a sensação de segurança financeira que a jornada FIRE trazia. Ver o plano dando certo, e ao mesmo tempo ver a indiferença e um certo deboche dos outros em relação a minha fascinação sobre esse tema, fez com que eu parasse completamente de contar para os outros sobre investimentos.

Compramos 2 imóveis para investimento. Um deles, após uma pequena reforma, foi vendido. E o outro, alugado para um inquilino.

2019

Em 2019 e 2020, meu marido conseguiu um contrato muito bom de trabalho que aumentou muito o seu salário. Era um trabalho com fim já programado, de apenas 2 anos (que encerrou em agosto deste ano). Esse contrato temporário aumentou novamente nosso aporte, já que nós continuamos com a nossa vidinha de sempre (desde 2014, quando meu salário dobrou, lembram?), para focar nos investimentos. Somávamos o nosso salário, pagávamos todas as contas da casa, separávamos uma pequena parte para cada um (a tal da mesada) e todo o resto, ia para os investimentos.

2020

Pandemia, trancados em casa.

Tanto o meu trabalho como a do marido, se tornaram online. Começamos a trabalhar de casa, foi um inferno, cá entre nós, mas por um outro lado, deixamos de ter gastos como viagem, Uber, restaurantes, transporte, roupas, etc. O mundo inteiro estava fechado, todo mundo dentro da sua casa, decidimos focar novamente em aumentar os aportes.

2021

Este ano, minha filha mais velha completou 6 anos. Fizemos tudo conforme havíamos planejado. Patrimônio aumentou e sei que continuará aumentando com os juros compostos.

Tenho dito para o meu marido que já não precisamos nos preocupar com o nosso futuro. Ainda não me considero FIRE, mas o patrimônio já consegue trabalhar sozinho sem interferência da nossa parte, graças ao poder do tempo e dos juros compostos.

Ou seja, daqui a alguns anos, seremos FIRE ou até mesmo FAT FIRE só com o poder dos juros compostos.

Isso nos elevou para um outro patamar de realidade, de que podemos focar apenas no presente.

Se antes poupávamos 40%, 50%, 60% e até mesmo 70% do salário em determinas fases, entendemos que podemos diminuir ou até mesmo zerar os aportes para trazer conforto e mais experiência para a família.

Desde que eu comecei a economizar, já se passaram 10 anos (de 2011 a 2021).

Desde que descobri sobre FIRE, já se passaram 6 anos (2015 a 2021).

Eu já disse em um outro post, que eu realmente acredito que a cada 10 anos, a vida pode dar uma reviravolta. Se parar para pensar, o tempo passou rápido, e não me arrependo nem por 1 segundo por ter tomado uma decisão diferente da maioria das pessoas.

É muito importante entender a função de cada ativo do portfólio de investimentos, para não fazer giro de patrimônio, ou seja, fazer vendas e compras de ativos de forma desnecessária, indo em busca de “grandes oportunidades”.

Mas nem sempre temos clareza do objetivo de cada ativo financeiro que temos na nossa carteira de investimentos.

Então detalho a seguir, o que cada ativo financeiro significa para mim:

Reserva de emergência

Serve para emergência. Que tipo de emergência? Qualquer tipo de emergência. Se encontro algo que estava querendo muito, numa promoção imperdível, vou lá e uso a reserva de emergência, e depois reponho o valor que saquei.

Dizem que é bom deixar de 6 meses a 1 ano de salário na reserva de emergência, mas eu não coloco muito. Deixo de 1 a 2 salários em cada conta (minha e do marido), mas isso, porque sou bem organizada financeiramente e porque tenho uma previsão boa de recebimento de salário por ser funcionária pública.

Pra mim, reserva de emergência é isso, tem que poder sacar e poder fazer transferência bancária a qualquer momento, então o meu está na Poupança de um banco tradicional. Eu não ligo para rendimentos, porque sei que a poupança não tem esse propósito.

Renda Fixa

Serve para manter parte da carteira de investimento em algo estável, sem grandes oscilações. A ideia é manter até o vencimento, mas acabo usando quando enxergo alguma oportunidade, como a compra de um imóvel abaixo do valor de mercado, ou até mesmo para comprar investimentos que estão fora do seu preço normal, como por exemplo, quando a bolsa de valores caiu até 70 mil pontos em março de 2020, eu usei praticamente toda a renda fixa para comprar ações que estavam baratas demais.

Enquanto todo mundo estava vendendo, eu estava comprando.

Apesar da minha tendência é sempre querer investir em renda variável, me policio para manter parte da carteira nesse tipo de ativo.

Fundo de Investimento Imobiliário

Serve para criação de fluxo de caixa. Apesar de preferir investir em ações, acabei me rendendo e passei a incorporar no meu portfólio de investimentos para criação de fluxo de caixa.

Eu odeio vender ativos, ou seja, não me sinto confortável em vender ações de boas empresas para pagar o meu aluguel futuramente. Então os FIIs acabam sendo uma ótima opção, principalmente no quesito psicológico.

Imóvel Físico

Serve como segurança psicológica em saber que tenho onde morar caso o país colapse. Na pior hipótese, é só pedir para o inquilino sair do imóvel e eu passo a morar nesse imóvel.

O imóvel que eu tenho é pequeno, muito bem localizado, próximo de uma boa linha de metrô, tem uma varandinha num andar alto, bate bastante sol, então raramente ele fica vago por muito tempo.

Já pensei em vender várias vezes, mas sempre lembro que eu o tenho para a minha segurança psicológica.

Ações

Já faz um tempo que dá a sensação de que estamos em uma montanha-russa com muita emoção, e sei que ano que vem também será. Mas como eu analiso muito bem as empresas antes de compra-las, não perco o sono com as oscilações do mercado.

Stocks (ações internacionais)

Serve para aumentar a diversificação da carteira de investimento.

Também serve para manter a certeira mais estável, já que dólar e o Ibovespa possuem correlação negativa, ou seja, se movem em direções distintas.

Outros motivos: ter a consciência da importância em investir em um país com economia mais sólida para diminuir o risco Brasil, ter parte da carteira de investimentos atrelada ao dólar para proteger da desvalorização do Real, além de ter renda dolarizada para viajar.

Previdência Privada

Eu tenho uma previdência privada atrelada à empresa que trabalho, naquele esquema de ‘eu faço aporte e a empresa também aporta o mesmo valor’ (até um determinado teto).

Se eu pudesse escolher hoje, não teria feito, mas como já fiz e não consigo sair, continuo aportando todos os meses. O bom é ser livre de inventário.

Criptomoedas

Tenho uma pequena parcela da minha carteira em criptomoedas.

Enxergo como oportunidade, então separo uma parte da minha carteira para quem sabe puxar a rentabilidade da minha carteira de investimentos para cima. O pior que pode acontecer é perder tudo, e o melhor que pode acontecer são as criptomoedas subir até o infinito.

Eu e meu marido costumamos abrir as janelas do passado e ficar observando como era a nossa vida de alguns anos atrás.

Esses dias estávamos lembrando de como era a nossa vida depois que as nossas filhas nasceram. Como a gente não tinha carro, tudo era feito a pé, de metrô, de ônibus e raramente, de Uber. Era desta forma que a gente se locomovia pela cidade.

Quando minha primeira filha nasceu, eu comprei um carrinho de bebê que deitava completamente, porque já tinha a intenção de ter um segundo filho, e a minha ideia era colocar as duas no mesmo carrinho, simultaneamente. O carrinho escolhido era bem simples, um dos mais leves do mercado. Existem carrinhos específicos para quem tem 2 crianças pequenas, mas eu achava um trambolho, além do carrinho ser bem mais pesado.

Sempre tivemos o costume de leva-las em diversos parques, e um dos parques que gostávamos de ir era o Parque da Água Branca, que fica na Zona Oeste de São Paulo, que cá entre nós, não era muito perto de casa.

Era um local muito agradável, primeiro, porque tinha muitas galinhas soltas, o que pra mim era uma atração à parte, já que eu dava boas risadas observando a quantidade de galinhas atrás de mim, e ainda mais, ver as crianças correndo atrás delas. Segundo, porque o parque tem um clima bem familiar, não é lotado, nem agitado como o Parque Ibirapuera. E terceiro, porque esse parque sempre me remeteu àqueles parques mais antigos, por ter um sorveteiro que vendia sorvete americano, desses que fazem sorvete a partir de um suco concentrado, das garrafas de vidro com os xaropes de ponta cabeça. Tinha ainda o trenzinho todo colorido para as crianças, que dava voltas por todo o parque. O local contava ainda com um mini-parque de diversões, típico de quando éramos crianças. Ou seja, era como se estivéssemos entrando em um túnel do tempo, um lugar que nos trazia nostalgia e muita paz.

Para chegar nesse parque que não era perto de casa, íamos de metrô. Colocávamos as duas sentadas no carrinho, bem comportadas, uma atrás da outra. A pequena sentava na frente, e a mais velha, sentava atrás. Muitos transeuntes olhavam para nós, e sorriam, pois não era uma cena tão comum. Subíamos a ladeira empurrando o carrinho com a língua pra fora, e finalmente, chegando no parque, elas pulavam, brincavam e se divertiam a tarde toda.

Na hora de retornar para casa, as meninas, já cansadas de tanto brincar, dormiam no meio do caminho. Colocávamos a mais velha deitada no carrinho (por ser a mais pesada) e a caçula ia no colo. Como meu marido tem mais força no braço, ele carregava a caçula e eu empurrava o carrinho com a minha filha capotada lá dentro. Como não gosto de carregar peso, ainda pendurava todas as mochilas e tudo o que eu tinha direito no guidão do carrinho.

Andando pelas calçadas tortas de São Paulo, eu e meu marido ríamos alto falando que um dia, esse carrinho iria desintegrar na nossa mão. Porque esse carrinho, minha gente, andou tanto por essa cidade de São Paulo que eu nem sei como nunca quebrou.

Nós éramos um casal sacoleiro. Andávamos com um carrinho de bebê com 2 crianças dentro, sempre com uma mochila grande nas costas (com fralda, paninho, mudas de roupa extra, garrafa de água, leite, papinha, trocador, frutas, guarda-chuva, capa de chuva, etc), fora quando inventávamos de levar brinquedos… Pendurávamos tudo no carinho e saíamos de casa satisfeitos. Não é à toa que um dia fui reconhecida por uma leitora…. claro, só podia ser eu com aquele carrinho.

Quando passava no supermercado com as meninas, também pendurava todas as sacolas possíveis nesse carrinho de bebê, e com isso, precisava tomar muito cuidado para ele não tombar para trás, tamanho o peso das compras. Com as sacolas das compras penduradas, não era raro me enroscar na porta do prédio, na porta do elevador, na porta de casa.

E olhando para trás, posso dizer que na época, estávamos tão empenhados, tão decididos, acreditando e vivendo intensamente a jornada FIRE (Financial Independence Retire Early), que nada disso foi difícil para nós, não era complicado como as pessoas costumam achar.

Sempre encaramos tudo na esportiva, era algo necessário para quem tinha um projeto de vida bem definido, que era juntar o maior valor possível de patrimônio em um curto espaço de tempo, justamente por entender que a época de aportes gordos poderiam não durar para sempre.

Nós sempre soubemos que era uma escolha que estávamos fazendo. E estava tudo bem pra gente.

Hoje a gente lembra com bastante carinho dessa época, reconhecemos nosso esforço, e damos boas risadas, porque olhando pra trás, é engraçado mesmo lembrar que a gente corria pela rua com um carrinho de bebê cheio de penduricalhos, ou da gente secando a parede da sala em períodos de chuvas torrenciais. Na época, não era engraçado, mas nunca enxergamos isso como sacrifício, pois era algo que encarávamos com naturalidade, uma fase importante que precisávamos passar.

E é por isso que bato na tecla de que quando temos consciência do que queremos e para onde queremos chegar, os “sacrifícios” se tornam “escolhas”.

Termino o post de hoje com um texto retirado do blog da Claudia Ganhão, sobre o significado de viver de forma intencional:

“Viver de forma intencional, significa viver com intenção, colocando sempre a nossa intenção em tudo o que fazemos, em vez de vivermos somente em piloto automático, desresponsabilizarmo-nos das escolhas diárias, fazendo o que se espera de nós ou o que a maioria faz, sem pensarmos nas razões que nos levam a agir. É um convite para pensarmos nas nossas prioridades e motivações, a planejar e a agir de acordo com as mesmas.”

Quando eu ouvi pela primeira vez sobre FIRE (Financial Independence Retire Early), eu tinha uma bebê recém-nascida no meu colo. Foi um marco inesquecível na minha vida, já que a vontade de voltar ao trabalho era zero.

A gana para me libertar do sistema foi tão grande, que em pouco tempo eu devorei muitos conteúdos FIRE, li centenas de livros sobre investimentos e aprimorei meu controle financeiro. Aprendi a investir e também a economizar, já que no meu trabalho, tenho o agravante do meu salário não ter reajustes anuais por longos períodos, ou seja, apesar dos gastos terem a perspectiva de aumento, a receita diminui; uma péssima combinação.

Aprender a economizar nas coisas certas para gastar em coisas que eram importantes para mim, permitiu que eu continuasse com a mesma qualidade de vida, mas aumentasse os aportes. Eu já era bem controlada financeiramente, então não tive mudanças radicais no meu estilo de vida, mas a forma como eu passei a enxergar o dinheiro, e consequentemente, a investi-lo, mudou da água para o vinho.

Os bons resultados vieram relativamente rápido, por uma sucessão de acontecimentos. A renda fixa que estava dando taxas altas de retorno, o boom imobiliário, a renda variável que ainda não tinha começado a sua subida, aliado com muito estudo, consegui enxergar o poder dos juros compostos em alguns anos, e meu foco se consolidou em acumular patrimônio suficiente para ser FIRE.

Em 2020, eu alcancei o que podemos chamar de Lean FIRE.

Lean FIRE significa que você é independente financeiramente, pois consegue pagar todas suas despesas básicas.

Eu já consigo pagar todas as minhas despesas atuais, e não apenas as despesas básicas, o que me alçaria para o patamar de FIRE, mas como minhas filhas ainda são pequenas e os gastos estão aumentando, acho prudente me considerar no patamar de Lean FIRE. Além disso, nessa crise política e financeira que todos nós nos encontramos, meu patrimônio sobe e desaba numa velocidade impressionante, já que a maior parte dele é composto de renda variável.

Neste ano, comentei que li o livro Die With Zero onde o autor fala sobre a importância de não deixar alguns sonhos para depois, pois alguns eventos têm data de validade.

Depois da leitura do livro, eu percebi que eu seria uma ótima candidata a ser uma Coast FIRE.

Coast FIRE é quando você acredita que possui patrimônio suficiente para deixar rendendo durante alguns anos, enquanto você ainda tem o trabalho ativo.

Há alguns anos, eu escrevi um post falando sobre a minha estratégia FIRE, de que a partir do ano de 2021 (oh, esse ano!!!), eu poderia ficar 5 ou 6 anos sem aportes, e que mesmo assim, seria FIRE por conta do efeito bola de neve. Nessa época, eu ainda não conhecia o termo Coast FIRE, mas pensando agora, é exatamente isso que estou prestes a fazer.

Eu tinha escrito “a partir do ano de 2021”, porque em 2021, minha filha mais velha completaria 6 anos.

A partir dos 6 anos dela, eu tinha muitos planos. Sabia que viagens com crianças seriam mais tranquilas (só não contava que estaríamos no meio de uma pandemia). É uma idade em que a criança está aberta e começa a mostrar interesse para aprender coisas novas como esportes, instrumento musical, dança, ou qualquer outra coisa que ela tenha interesse.

A verdade é que após alcançar determinados marcos FIRE, eu me sinto livre.

Claro que ainda não chegou o momento de sair do trabalho pelos motivos citados acima (e sinceramente falando, após 1 ano e meio trabalhando de casa, trabalhar presencialmente está me fazendo um bem danado), mas eu me sinto livre por saber que não preciso me preocupar com a minha aposentadoria, de saber que se caso eu venha morrer, minha família não vai passar necessidade como minha mãe passou para criar 3 crianças pequenas.

Eu me sinto livre para proporcionar experiências para as minhas filhas, permitir “usar” meu salário sem precisar me preocupar se vai faltar amanhã. É como se o final do arco-íris estivesse agora entrelaçando os meus dedos…

Iniciei o projeto FIRE com 34 anos, e no meu planejamento inicial, eu iria alcançar a Independência Financeira bem mais tarde, mas com os bons ventos dos investimentos, esse prazo antecipou bastante.

Ter começado a estudar finanças, assim que descobri sobre FIRE e ter acreditado nessa “vida de utopia” como muitos dizem por aí, fez muita, mas muita diferença.

Aos 39 anos, cheguei no Lean FIRE.

Aos 40 anos, entendi que cheguei num ponto, que eu posso deixar meu patrimônio crescer por mais alguns anos e fazer o estilo Coast FIRE, talvez até completar 45.

Poderia também ser uma Barista FIRE.

Barista FIRE é quando você atinge a independência financeira, mas trabalha em um emprego tranquilo, muitas vezes de meio período, que oferece alguns benefícios como plano de saúde, ticket alimentação, seguro odontológico.

Ou até mesmo quem sabe, uma Fat FIRE daqui a alguns anos, apenas com o poder do tempo e juros compostos.

Fat FIRE é quando uma pessoa tem dinheiro suficiente para pagar suas despesas e ainda sobra para fazer o que deseja.

Acho que o importante nessa jornada FIRE é não se amarrar em uma única regra, pois é uma jornada longa, na maioria das vezes de 10, 15, 20 anos. É claro que conforme o tempo passa, começamos a ter uma percepção diferente do que tínhamos no início da jornada.

Muitos começam essa jornada solteiros, depois encontram um companheiro, casam, tem filhos, alguns se divorciam, porque viver é isso, temos sempre mudanças acontecendo na nossa vida.

Para mim, foi muito importante não ter me amarrado em um único conceito existente, nem de me colocar dentro de uma única caixa, e sim, ter adaptado os conceitos existentes para abraçar FIRE de acordo com a minha própria realidade e necessidade.

Eu tomei algumas decisões acertadas ao longo destes anos, vivi de uma forma um pouco mais modesta, mas nada absurdo aos olhos das pessoas, tanto que passo despercebida pelo meio em que vivo.

Eu nunca me senti privando de nada, pois eu sabia que estava fazendo algo muito importante, não só transformando a minha vida, mas a vida do meu marido e das minhas filhas.

FIRE sempre foi uma jornada para a liberdade, e é por isso que eu nunca enxerguei como uma jornada de sacrifícios, e sim, de escolhas inteligentes.

Já assisti diversos YouTubers dizendo que ninguém fica rico economizando no cafezinho, torcem o nariz para quem faz economia pequena.

Mas eu enxergo 3 contrapontos nessa frase:

1.) Ninguém começa grande.

2.) O problema não é o cafezinho em si, mas os gastos que ele representa ao longo do ano, acumulado com outros gastos igualmente pequenos.

3.) Quando ignoramos valores pequenos, ignoramos também o valor do dinheiro.

Ninguém liga para um desconto de internet de apenas R$20. Mas não são R$20. Em um ano, são R$240.

Somado com aquela taxa de manutenção bancária de R$30 mensais, vezes 12 meses ao ano, dá R$360, só por não ter uma conta digital sem taxas.

E aquele Uber que pegamos por preguiça, sendo que poderíamos ir andando ou pegar transporte público. Supondo que seja uma economia de somente R$100 por mês, no final do ano já são R$1.200.

Aquela feira semanal que vamos, ao invés de gastar o valor costumeiro, poderíamos economizar R$20 semanais. São mais R$960 de economia ao ano.

Poderia ficar aqui dando 1 milhão de exemplos de onde poderíamos rever o consumo, mas para não cansa-los, vamos somar só estes poucos exemplos: R$2.760,00.

Esse valor poderia facilmente subir para 5 mil, 10 mil reais de economia ao ano, mas quem não se preocupa em economizar valores pequenos, também não vai perceber que está rasgando todo esse dinheiro fora.

A verdade é que ninguém começa grande. Todo mundo começa pequeno. Ninguém começa ganhando um salário alto. Quem fala que temos que ignorar valores pequenos, é porque esqueceu do tempo que ganhava um salário baixo.

Eu concordo que esse controle não precisa ser feito para sempre, mas é muito importante ter uma boa noção do quanto está sendo gasto, e quanto está sendo poupado, principalmente nos primeiros anos de investimento.

Eu sempre comento por aqui que a vida tem fases e ciclos.

Há determinadas fases em que é preciso poupar com mais intensidade, da mesma forma que há fases em que podemos afrouxar um pouco o cinto. Há fases em que entra mais dinheiro no bolso, enquanto há fases em que entra menos.

Comigo não foi diferente. Houve fases em que eu juntei moedas, poupei dinheiro que as pessoas negligenciavam dizendo que era dinheiro do cafezinho. Em cima dessas piadas disfarçadas de brincadeiras, eu poupei tudo o que sobrava, porque sabia que da mesma forma que há períodos que sobra dinheiro, há períodos que não sobra dinheiro, principalmente para quem não tem um salário tão alto.

Muitos influenciadores falam que não devemos nunca diminuir os gastos, e sim, aumentar a renda. Mas vamos ser realistas, não é todo mundo que tem essa facilidade de aumentar o salário.

Temos que reconhecer que podemos ter controle nos gastos, não na renda. E é por isso que meu foco sempre foi economizar.

Todo esse controle que eu tive foi essencial para entender para onde estava indo meu dinheiro. Afinal, “aquilo que não é medido, não pode ser melhorado”. Ou seja, se não sabemos onde está o cano furado, não temos como conter o vazamento.

Após anos poupando e investindo, e depois de acumular um certo patrimônio, cheguei numa fase que não preciso ser tão rígida no controle como era no começo, pois hoje sei quais são os meus ralos e aprendi com erros e acertos, a gastar dinheiro de forma inteligente.

Mas repito, para mim, economizar nas pequenas coisas foi fundamental.

Há muito tempo, assisti um vídeo no YouTube que falava sobre o ponto de ebulição da água.

Ponto de ebulição é quando a temperatura do líquido vence a pressão atmosférica, passando do estado líquido para o estado gasoso.

Para se ter uma ideia da força do vapor, é possível mover uma locomotiva.

Mas veja que a 1 grau Celsius antes, a água estava no seu estado líquido.

A imagem acima também traduz bem o que estou querendo dizer. Muitas vezes, acabamos desistindo um pouco antes de conquistar as coisas.

O desânimo aparece, pessoas começam a desacreditar na gente, as coisas parecem não dar certo… não estou falando das pessoas que insistem nas coisas que estão dando errado, que continuam cavando o buraco errado.

Mas se temos a convicção e a certeza de que estamos cavando o “buraco certo”, que tenhamos força e coragem para continuar nessa jornada, mesmo que ninguém mais além de nós, acredite nisso.

Muito se diz por aí “gaste dinheiro de forma inteligente”. E aí vem a pergunta: como gastar dinheiro desta forma?

Foi com o tempo que eu aprendi a gastar bem o dinheiro. Veja que não é gastar mais, é gastar bem.

Hoje, eu considero que sei gastar o dinheiro de forma bastante inteligente, fazendo manobras para diminuir em alguns gastos, para poder aumentar em outros locais.

Para isso, invariavelmente, há algo que precisa ser feito… é preciso olhar para dentro.

Olhar para dentro significa analisar quais coisas traz felicidade, e entender o motivo desse sentimento.

Quando iniciamos essa análise, nos surpreendemos negativamente, de como vivemos para agradar e tentar impressionar os outros. Que as necessidades foram criadas e impostas e não porque nós realmente precisamos.

Quando fazemos uma viagem e postamos fotos na rede social, fazemos isso com qual propósito? Será que as fotos, as poses preparadas não seriam uma tentativa de surpreender os outros?