Quantas vezes já lemos nos jornais e nas principais revistas de finanças de que precisamos poupar 10% do nosso salário?

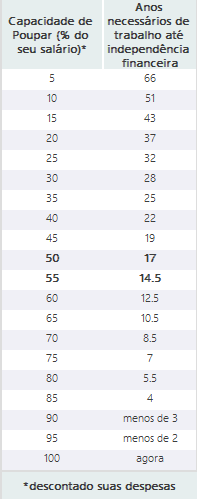

Sinto te informar, mas esses 10% mensais poupados, só trará uma única certeza: da necessidade de trabalhar a vida inteira para conseguir se aposentar por conta própria. Ou melhor, precisará trabalhar por 51 anos (ou até mais, se comprar uma casa ou um carro) para conseguir alcançar a independência financeira (quando os rendimentos recebidos dos investimentos forem suficientes para cobrir os gastos mensais).

Se um jovem, na melhor das hipóteses, começar a trabalhar aos 22 anos de idade, uma idade em que geralmente está se formando na faculdade, isso significa que só conseguirá alcançar a independência financeira aos 73 anos de idade.

Esse ‘número mágico’ dos 10% em que é insistentemente publicado em todas as mídias e repetida de forma vazia por toda a população, tem um grande preço: se tornar um escravo pagador de contas.

No site do AA40, há uma tabela que mostra os anos que precisamos trabalhar conforme a porcentagem que poupamos:

Quando eu digo que vivo com cerca de 50% do nosso salário, significa que aposentaremos em pouco menos de 17 anos (como eu já iniciei essa jornada há alguns anos, agora falta bem menos tempo). Quando comento isso entre os amigos e colegas, a maioria das pessoas são céticas e alguns até acham que eu estou postergando meu prazer de viver.

O que eles não entendem é que eu vivo muito bem e não postergo nada. Só que ao invés de viver em um padrão de vida superior e de luxos (que sinceramente, não acho necessário), preferi escolher o minimalismo como base da minha vida.

Para quem não sabe o que é o minimalismo, em uma frase curta, significa dar prioridade ao que é importante e eliminar todo o resto. Ou seja, por que eu daria prioridade para o que não é importante na minha vida? Quando as pessoas falam que eu estou postergando a minha vida por ser econômica, eu só consigo compreender essa fala dessa forma: “por que você não gasta em coisas que não são importantes para você, só para rasgar dinheiro, assim como eu faço?”

Muitos preferem viver como vivem, gastando de forma irresponsável por décadas. Eu preferi seguir meu estilo de vida minimalista por 15 anos e me tornar livre financeiramente. Se eu viver até os 90 anos, significa que serei livre por 40 anos, além de permitir que minhas filhas também sejam livres e suas próximas gerações.

Esse estilo de vida não é por falta de opção, é por pura e simples opção de viver bem. Reconhecemos esse estilo como nosso estilo e não sentimos que estamos fazendo esforço ou passando vontade. Só gostamos das coisas simples.

Isso tudo só é possível porque descobrimos a nossa suficiência. Para quem tiver dúvidas em relação a suficiência, escrevi estes posts há algum tempo:

A linha tênue entre ostentação e satisfação

~ Yuka ~

Olá …texto magnífico !

Gratidão !

CurtirCurtir

Oi Mara. Obrigada. Beijos.

CurtirCurtir

Olá Yuka. Compreendo o seu ponto de vista mas e se morrer antes desse dia de se aposentar? O que terá ficado por viver? Eu prefiro viver um dia de cada vez. Claro que me esforço para poupar para algum imprevisto mas jamais deixaria de fazer o que quer que fosse apenas para poupar para um dia que pode nunca acontecer… A vida é tão volátil… Há tão pouca coisa que podemos realmente controlar… e o futuro não é uma delas… Cumprimentos

CurtirCurtir

Oi Salomé, também vivo um dia de cada vez, na verdade, eu tento sempre viver o melhor dia, porque sei que posso morrer a qualquer momento. Se puder, leia esse post que escrevi semana passada, aborda justamente esta perspectiva, de que não estou deixando de viver, aliás, nunca vivi tão bem como vivo hoje. Um grande abraço.

CurtirCurtido por 1 pessoa

Parabéns pelo texto, Yuka. Realmente parece que algumas pessoas não lêem o que você vem escrevendo no blog ao longo das semanas.

Cláudia.

CurtirCurtir

Olá, a parte boa é que agora, toda vez que alguém falar que vivo no limite, tenho um link para passar rsrs. Beijos, Cláudia.

CurtirCurtir

Parabéns pelo seu payin (como chamo o percentual de poupança).

Atualmente, poupo cerca de 20%, mas tenho ciência que é pouco.

Infelizmente, no patamar de renda atual, não é possível aumentar o payin.

Solução?

Estou focado no aumento de renda.

Excelente texto.

CurtirCurtir

Oi Maestro, pois é, eu nunca imaginei que conseguiria poupar tanto, tendo 2 filhas. A verdade é que eu e meu marido conseguimos estancar todos os ralos e buracos que escoavam o nosso dinheiro, e ainda aproveitamos para permanecer com o nosso padrão de vida quando recebíamos aumentos salariais. Essas 2 estratégias teve um efeito surpreendente no valor do nosso aporte mensal. Ao contrário do que muitas pessoas pensam (que eu vivo na miséria rs), eu gasto bem nas coisas que acho importante, então de verdade, não tenho a sensação de que estou economizando. Acho legal sua estratégia de aumentar a renda, principalmente quando se é jovem e ainda mais se for uma área promissora. Um abraço.

CurtirCurtido por 1 pessoa

Nossa, eu adoro seus posts, sempre me surpreendem e abrem minha mente, sabe? Muito bom o texto!

CurtirCurtir

Olá, obrigada. Eu sempre penso, ah se eu soubesse disso antes rsrs. Mas ao mesmo tempo sempre lembro que antes tarde, do que nunca. Não vou conseguir me aposentar que nem o pessoal da capa de revistas de finanças, que se aposentam com 30, 35 anos, mas tá tudo bem rs. Beijos.

CurtirCurtir

Oi Yuka!

Faz um tempo que te acompanho e você é uma das grandes influências que tenho para a entrada na vida minimalista. Mesmo sabendo que é um caminho longo, mas to comprometida!

Adoro seus posts, principalmente esses sobre finanças, pq é uma área que estou estudando bastante.

Dito isso, acho um verdadeiro desafio conseguir viver com cerca de 50% da renda. Então vc está de parabéns!

No meu caso, hoje é inviável, já tive altos e baixos profissionais (acompanhando a crise) e agora estou num momento de retomada financeira. Então estou aprendendo a gerenciar agora, que ganho pouco, pra quando eu estiver num rendimento melhor, eu saiba exatamente o que fazer e não gastar com itens desnecessários (como já fiz muito na vida).

Enfim, agora me surgiram dúvidas:

– vocês pagam plano de saúde e escola para as filhas? pq isso já compromete bastante da renda.

– você pode escrever sobre como é sua relação minimalista com produtos de limpeza? Digo isso pq pra mim esse quesito é ainda um desafio, pois sou muito viciada nessas coisas.

– se tratando da sua independência financeira, qual investimento vc tem para esse fim?

– vc tem investimentos diferentes para outros objetivos, ou vc concentrou todos os esforços só para a independência financeira?

Desculpe a intromissão, mas é pq vc tem uma didática que gosto!

Boa noite!

CurtirCurtir

Oi Marcela, olha eu aqui. Resgatei seu comentário do spam rsrs. Sobre suas perguntas, nós pagamos plano de saúde sim, apesar de achar que é uma fortuna, é um item que eu não abro mão. Todos os meus planos futuros podem ir para o lixo se alguém da minha família ficar doente e não tivermos um plano de saúde. Então apesar dos apesares, ainda pago (digo ainda, porque a cada ano que passa, os preços estão se tornando cada vez mais abusivos). Já as escolinhas, eu decidi morar em um bairro bom, para ser contemplada em uma creche pública da região. As crianças são chamadas nas creches públicas de acordo com o CEP da região em que os pais moram. Como geralmente em bairro caro as pessoas têm preconceito de creches municipais, acabam tendo mais chances de serem chamadas do que em bairros de periferias, onde as filas são gigantescas e intermináveis. Ainda não sei como será no futuro, quando elas entrarem no ensino médio, terei que verificar ano após ano se o ensino está adequado. Algumas pessoas do meu trabalho, preferem morar na periferia e pagar escolas particulares. Eu preferi morar em um bairro melhor e colocar em escolas públicas. Meus produtos de limpeza são os básicos mesmo. Detergente, sabão em pó, amaciante, cloro, limpador multiuso. Acho que é só, pelo menos não consigo me lembrar de outros. Sobre a minha independência financeira, eu invisto em renda fixa e variável, mas a porcentagem varia de acordo com o conhecimento que cada pessoa tem em relação a finanças. Por exemplo, na situação atual da economia, as ações estão praticamente derretendo, ou seja, se seu patrimônio reduzisse 40%, você estaria confortável? Por isso cada um precisa avaliar os riscos e montar uma carteira de investimento adequada. Como os investimentos estão em diversos lugares, há alguns que vencem daqui a 5 anos, outros daqui a 20 anos, outros tem liquidez diária, então eu não divido os montinhos para cada objetivo. Espero ter respondido suas dúvidas. Beijos.

CurtirCurtir

Só li verdades! Rsrs!

Gosto muito e sou adepta ao minimalismo. Já nem ligo mais para os comentários. Na verdade, sinto pena de quem os faz. Como você mesma escreveu em um post, luxo é apenas o tempo! O resto é supérfluo! Boa semana.

CurtirCurtir

Oi Fernanda, enquanto ficamos obcecados com o que os outros pensam de nós, nós não conseguimos prestar atenção em nós mesmos, já que a atenção é voltada ao outro. O bonito do minimalismo é focar no que é importante para nós. Boa semana para você também.

CurtirCurtir

Oi Yuka, responde meu outro comentário!!

CurtirCurtir

Oi Marcela, que bom que você me deu um toque, não sei por qual motivo, mas seu comentário tinha ido para o spam. Vou dar uma lida direitinho e te respondo, tá? Beijos.

CurtirCurtir

Se não tiver Aparecido, me fala que escrevo novamente.

CurtirCurtir

Prontinho, perguntas respondidas! Beijos.

CurtirCurtir

Excelente texto como sempre.

Desde que descobri o canal do youtube chamado “me poupe” onde uma mulher maravilhosa ensina educação financeira, abri meus olhos. Hoje, considerando que sou solteira e não tenho filhos, não tenho carro e moro de aluguel do lado do meu trabalho, poupo 60% do meu salário. Nunca achei que fosse capaz disso, juro.

Vi em um dos comentários que você disse que paga convênio. Bem, eu aproveito o convênio de saúde e dentário da empresa, mas quando não tinha esse trabalho eu não pagava pelo convênio não. É uma decisão muito pessoal, mas deixe-me explicar minha linha de pensamento.

Eu pagava 330 reais pela unimed. Isso por ano dava 3960, quase 4000 reais, sendo que na época eu tinha 23 anos, nenhuma doença, nenhum histórico familiar e com saúde de ferro. Se pegasse uma gripe por ano é muito. Sem contar que o trabalho pra pagar esse convênio não me dava tempo nem pra ficar marcando consultas.

Por isso eu cortei o convênio. E passei dois anos sem nada. Primeiro eu fiz um check up geral, então eu passei a reservar metade desse valor (115 reais por mês) para despesas médicas. Nesses dois anos, quando precisei de alguma consulta médica ou fui fazer o check up, agendei pelo SUS mesmo. E uma vez que estava com uma virose bem forte (e achava que era dengue) paguei uma consulta particular de uns 200 reais. Enfim, eu achei bem melhor dessa forma.

Mas se eu tivesse filhos eu pagaria convênio pra eles sim. Criança pequena tem que fazer acompanhamento no pediatra, e até criar imunidade pode ficar doente várias vezes. O SUS para crianças é sempre lotado, não recomendo de jeito nenhum.

CurtirCurtir

Oi Aline, uau, 60% do salário? Se conseguir manter esse ritmo, logo logo terá um bom patrimônio. Sobre o plano de saúde, realmente, também já pensei muito se continuaria ou não, já que a minha empresa não paga plano de saúde (e meu marido nem tem carteira assinada). Mas considerando que meu marido tem centenas (sim, centenas!) de pedras nos dois rins por causa de uma doença hereditária, fica muito arriscado não termos plano de saúde. Tem alguns dias do ano que eu fico muito tentada em sair, depois acalmo um pouco. No seu caso, acho que tem valido a pena mesmo, principalmente porque está na fase de acumulação de patrimônio. Mais pra frente, quem sabe, você entra em um convênio, já com um montante bom de dinheiro. Beijos.

CurtirCurtir

É tão especial ler umas coisas neste cantinho! Estava pensando nisso estes dias e cá esta um post! Gratidão !

CurtirCurtir

Oi Fábio, transmissão de pensamento rs! Beijo.

CurtirCurtir

Sempre gosto dos seus posts, mas nesse preciso fazer uma crítica. É claro que poupando apenas 10% do pagamento, uma pessoa jamais vai se aposentar por sua conta e risco. Mas ao escrever que o ideal é poupar ainda mais que isso, muitas pessoas vão ler e achar que já que não consegue poupar 20,40,60% do salário, melhor nem começar.

Por isso não gosto muito de textos como esse que dão uma regra, um valor, uma fórmula a ser seguida. Cada pessoa tem um salário, uma situação de vida, uma história diferente.

CurtirCurtir

Oi Vida Rica. Entendo seu ponto de vista quando digo que poupar 10% é pouco, e que a pessoa que já não tem tantas condições de poupar, pode desanimar de vez. Mas vejo tantas pessoas acomodadas nesse número dos 10%, tranquilas por guardar 50, 100 reais por mês em uma previdência privada e achar que seu futuro está garantido. Eu mesma pensava dessa forma há 10 anos. Aquelas simulações dos bancos que fazemos ao iniciar um plano de previdência, é muito incerto, mas os bancos nos mostram como se fosse uma coisa certeira de que teremos uma aposentadoria garantida e abastada. Conheço pessoas que tem 40, 50 anos e que têm na previdência 20, 30 mil reais e estão tranquilas por ter seu “futuro garantido”. Será que se elas soubessem da porcentagem da independência financeira, ficariam tranquilas em poupar 10%? Acredito que não. A intenção não é alguém poupar 50%, e sim reduzir os ralos, ou seja, gastos desnecessários. Um beijo.

CurtirCurtido por 1 pessoa

sim, acomodados existem mesmo. no fundo, seu post é bom para abrir os olhos dessa turma. quem sabe eles acordam 🙂

CurtirCurtido por 1 pessoa

Oi Yuka. Perfeito teu texto. Penso exatamente igual. E as pessoas ainda acham que por a gente guardar e investir vc está deixando de viver 🤦♀️

Eu não tenho plano de saúde. Meu filho vai pelo SUS e é excelente. Marco o dia e vou, espero uns 30 min a 1 h na fila e só. A médica é a mesma do particular. Eu penso que ter plano da segurança, mas não é garantia de nada, se não não haveria tantos processos contra planos de saúde… Penso em seguir desta forma. No final das contas, é tipo pagar seguro de carro, vc pode precisar muito, ou nunca. É sorte mesmo.

Tb vou colocar na creche pública sem problema algum. Mais pra frente se eu sentir necessidade de estudo melhor, aí analiso trocar, se não não. Beijos 😘

CurtirCurtir

Oi Rosana, às vezes eu acho que se meu marido não tivesse tantas pedras nos rins, eu também não teria plano de saúde. Eu pago muito caro, e ele fica atrelado ao meu perfil, ou seja, a família toda acaba pagando um valor alto. Mas enfim, a estratégia que estou tentando no momento é alterar meu plano que é quarto, para o plano enfermaria, mas não está sendo fácil, o plano faz de tudo para impedir. Não sei como é a creche pública na sua cidade, pesquise bem, veja se é boa, o das meninas eu tenho gostado bastante, tem bastante atividade. Beijos.

CurtirCurtir

aqui na minha cidade yuka a creche é bastante conceituada minha filha estuda em uma,mas no próximo ano vai para o primeiro ano e infelizmente tenho que colocar em particular pois tenho pesquisado e o ensino particular é muito precário,acho que educação temos que avaliar bem se vale a economia não só pela a educação mas pela segurança dos nossos filhos.

CurtirCurtir

ops errei quis dizer q o ensino publico é precário.

CurtirCurtido por 1 pessoa

Rsrs sim, tinha entendido. Beijos,

CurtirCurtir

Oi Samara, esse será o meu projeto também, avaliar ano a ano o desempenho da escola. Acredito que em algum momento, eu vá colocar em alguma outra escola. O que eu queria mesmo era pegar uma escola razoável e junto com os pais e professores ter a possibilidade de unir forças para melhorar. Quem sabe, né?

CurtirCurtir

Mas Yuka.. e quem ganha apenas um salario minimo?

CurtirCurtir

Oi Ana, quem ganha um salário mínimo, deve investir primeiro, em si mesmo, para que aumente a chance de receber um salário maior no futuro.

CurtirCurtir

Yuka querida! Fugindo um pouco do tema, ou nem tanto… Trabalho numa empresa de Crédito Consignado há 6 meses, estou HORRORIZADA com a quantidade de pessoas que se endividam completamente com empréstimos, algumas delas simplesmente não conseguem viver sem e eu não tinha a menor noção disso. Alguns RHs de empresa estão implantando internamente novas políticas para não autorizar mais os bancos a realizar esses descontos no holerite de alguns clientes que estão muito endividados. Informam que eles estão indo trabalhar desanimados, sem nenhuma motivação, pois quando chega na data do recebimento quase não tem salário a receber. Tem clientes que sinto pena em atender pois pelo fato de meu estilo de vida ter mudado não acredito mais nesse modo de viver. Já atendi cliente que queria empréstimo para curtir a festa de São João. Fiquei pensando a festa dura alguns dias e o empréstimo vai ser descontado em anos no contracheque… Recentemente pedi a minha líder pra me dispensar. Não me vejo fazendo carreira numa empresa na qual não consigo acreditar no produto. Tenho fé que vou encontrar algo melhor, que se adeque ao que eu acredito e que me faça feliz.

CurtirCurtir

Oi Camila, infelizmente, o que você descreveu é uma realidade que muitos brasileiros vivem. E não é somente para pessoas que não possuem dinheiro. Conheço colegas que ganham um salário surreal para a média da população brasileira, mas estão endividados até o pescoço. Você foi muito corajosa em pedir dispensa na sua empresa. Não deve ter sido fácil, nunca é, principalmente quando ainda não há outra coisa à vista. A irmã de uma amiga minha, trabalha em um banco, e ela precisa vender (empurrar) produtos bancários para pessoas que vêm até a agência. Ou seja, ela precisa vender seguros para pessoas que não possuem instrução, que mal tem dentes na boca (foi esse o exemplo que ela me deu), para conseguir alcançar a meta mensal. Quando a gente faz algo que vai contrário a tudo o que acreditamos, praticamos uma violência contra nós mesmos. E é dessa violência que você se poupou. Camila, pessoas que nem você, não fica sem nada por muito tempo. Aproveite esse período para assistir vídeos no YouTube e acompanhar sites que façam você feliz. Pense como um período sabático (e claro, não esqueça de mandar currículos). Beijos pra você.

CurtirCurtir

Olá Yuka! Adoro seu blog, leio tudo, até os comentários que são respondidos com tanta atenção! Identifico-me com sua maneira de viver e pensar e tenho cada vez mais aplicado esses ideais na vida da minha família. Também sou servidora pública e estou muito na dúvida sobre a questão da opção pela limitação ou não das contribuições ao teto do INSS. Você tem pensado sobre isso? É só o que se fala pelos corredores! No meu início no serviço público (2008), meu salário era bem abaixo do teto, e quando mudei de carreira (2014), passou a ser maior. Assim o cálculo do meu benefício especial deu negativo! Para a aposentadoria, esses valores mais baixos estarão fora do cálculo das 80% maiores contribuições. Estou bem em dúvida do que seria mais vantajoso!! Embora sei que seja uma decisão muito particular, gostaria de saber a sua opinião sobre o tema, ainda mais sabendo que tens o dom da “visão além do alcance”! 🙂 Um beijo!

CurtirCurtir

Oi Aline, talvez o que eu vá falar agora seja diferente do que você perguntou rs. Falo isso porque apesar de você ter explicado super bem, não entendi muito bem. Talvez porque apesar de sermos servidoras públicas, o plano de previdência é diferente? Não sei. Onde eu trabalho tem previdência complementar pelo Estado de SP. Eu aderi, pois eles contribuem com a metade (até um limite de %). Isso significa que se eu aporto 300 reais, a empresa aporta 300 reais também. No início eu achei legal e fui na onda de todo mundo. Quando fui entender melhor sobre finanças, eu quis sair. Qual não foi a minha surpresa quando me informaram que eu só posso sair quando eu tiver estas 3 condições simultaneamente: mais de 60 meses de contribuição, ter saído da minha empresa e ter mais de 50 anos de idade. Ou seja, não posso mais desistir. Isso me deixou chateada. É aquela velha história, todo mundo quer controlar o nosso dinheiro, tanto pelo FGTS, tanto pela previdência privada do banco, ou pela previdência complementar da empresa. Não sei se você está perguntando isso (se não, me desculpe por ter viajado na maionese), mas você falou que todo mundo da sua empresa está comentando sobre o assunto da contribuição. O conselho que dou é: leia tudo, tudo mesmo. Eu entrei na previdência da minha empresa sem ler nada, não tinha contrato na época, nada. E eu me arrependi. Então tente ler tudo antes, e só depois de concordar, assine. Todo mundo fez, e muita gente está arrependida hoje na minha empresa. Então não vá na onda de todo mundo, porque daqui a alguns anos você pode estar arrependida também. Ah outra coisa, se você consegue se programar e guardar dinheiro, investir todos os meses, não tem o motivo de terceirizar isso para outra empresa. Ficamos muito a mercê de mal administradores, veja o caso da Funcef (Correios) e Petros (Petrobrás)… Beijos.

CurtirCurtir

Yuka, esse tipo de previdência (que a empresa complementa com o mesmo valor que você) não é boa? Já tinha ouvido falar e achei tão maravilhosa. Quais são as desvantagens dela?

CurtirCurtir

A primeira desvantagem pra mim é o risco. O que aconteceu com a Petros pode acontecer novamente por incompetência administrativa. Hoje, eu prefiro deixar o meu dinheiro sendo administrado por mim mesma, e não na mão dos outros. A segunda desvantagem é o dinheiro ficar retido pelo tempo que eles acham ideal, ou seja, meu dinheiro, regra deles. A terceira é que a rentabilidade em si está na média, quando desmembrei onde eles investem, vi que a grande parte era investida no Tesouro Direto IPCA. Ou seja, novamente, eu poderia investir por conta própria, muitas vezes conseguindo uma rentabilidade melhor. Há a vantagem do aporte da empresa, mas hoje, pra mim, considerando os riscos existentes, não acho que vale mais a pena. Claro, há pessoas que não tem controle financeiro, nesse caso, acho interessante ter um plano de previdência.

CurtirCurtir

Vc é patética, aliás, o brasileiro é patético, pq qdo o cidadão é montado na grana, vulgo rico classe a, ele vive bem sem ficar contando as moedinhas no fim do mês e quando o cidadão é pobre, vulgo classe menos favorecida, ele inventa até nome para o estilo de vida que adotou, para se sentir melhor e superior aos outros, mas na realidade o cidadão não tem grana e tem que apertar o cinto em todas as dimensões p ver se sobra uma graninha p ir em um restaurante caro no fim do mês ou uma viajem internacional só p lavar um pouco o ego e se sentir ainda na mesma dimensão da manada, mas o cara não percebeu que só está girando, girando uma vida de mentiras…brasileiro ainda não evoluiu a mentalidade consumista.

CurtirCurtir

Desejo sorte para você. Deve ser muito difícil viver assim amargurado, julgando a vida dos outros e ainda perdendo tempo precioso da sua vida lendo coisas que não acredita. E como não tem coragem de se mostrar, usa o nome de outra pessoa. Evolua como pessoa. É o melhor que posso desejar a você.

CurtirCurtir

Oi Yuka!

Adoro seus posts! Qual percentual de sua renda você consegue poupar? Ainda tenho muita insegurança em investir, mas vou fazer como você sugeriu, começar aos poucos… Outra pergunta: você sabe como fazemos para não ser taxada com tarifas de TED, DOC? já que as contas digitais não existem mais?.

Abraços e desejo-te tudo de melhor!!

CurtirCurtir

Oi Ivone, eu consigo guardar em média de 30 a 50% do nosso salário (marido e eu). Alguns meses que recebo restituição do imposto de renda, adiantamento do décimo terceiro ou férias, esse percentual aumenta para 60, 70%. A insegurança em investir vem por causa da falta de conhecimento, por isso comece devagar, vá colocando 50 reais, veja como funciona, conforme for sentindo segurança, vá aumentando os investimentos. Sobre TED e DOC, tanto eu como meu marido conseguimos pegar as contas digitais do Itaú e do Banco do Brasil, que não existem mais. A alternativa é abrir contas nos bancos menores, e solicitar a portabilidade para conta-salário. Não me lembro mas acho que o Original, Inter, Neon possuem taxas zero. Beijos.

CurtirCurtir

Obrigada Yuka pela atenção! E olha só eu já tenho conta salário, mas não sabia que poderia fazer essas transferências sem ser taxada. Obrigada pela dica.

Beijos

CurtirCurtido por 1 pessoa

O cartão do banco intermédium tem TED ilimitado e gratuito.

CurtirCurtido por 1 pessoa

Amei o texto, também penso que guardar 10% do salário só serve para quem gasta tudo e assim vai começar a se estruturar. Mas essa tabela me fez ver que mesmo guardando 50% do salário só vou me aposentar na idade de me aposentar do meu serviço mesmo (se não mudarem as regras) daqui a 17 anos. A minha saída é tentar arrumar outras fontes de renda que façam que eu invista mais de 50 %.

Amo esse assunto.

CurtirCurtir

Oi Josiane, mesmo que você consiga aposentar daqui a 17 anos, na idade normal da aposentadoria, já é muita coisa. Não acredito que daqui a 17 anos a regra não piore para nós… ou seja, poupando bem, você garante sua aposentadoria de forma digna, mesmo se o governo um dia decidir que só aposentaremos aos 70, 75 anos… um beijo!

CurtirCurtir

Legal, uma sugestão de livro que suponho que você irá gostar, se chama “ Vida de Rico sem Patrimônio“.

Para ilustrar segue uma citação:

“O amor ao dinheiro, além de meio para aproveitar a vida, é uma dessas propensões semicriminosas, semipatológicas, que deveriam ser displicentemente relegadas aos especialistas em doenças mentais”

Keynes.

CurtirCurtir

Oi Renato você é a segunda pessoa que me sugeriu esse livro em um curto espaço de tempo. Coloquei na minha lista de livros para ler, essa lista que não para de crescer rsrsrs. Obrigada pela sugestão. Um abraço.

CurtirCurtido por 1 pessoa

Olá Yuka, eu e minha mãe somos fãs do seu blog!! Gostaria de fazer um pedido a Você. Um posto sobre sobre os seus investimentos, dicas de como começar a investir, qual o investimento mais seguro, você tem uma corretora de valores?. Você pode fazer este post para nós?

Obrigada

CurtirCurtir

Oi Veronica, tudo bem? Que legal que sua mãe também acompanha o blog rs. Vou ver se escrevo algo em breve tá? Beijos.

CurtirCurtir

Olá Yuka, conheci seu blog hoje navegando pela finansfera!

Por favor, não interprete como preconceito de gênero, machismo, nada desse tipo! Mas, vc é uma exceção entre mulheres, é uma mulher de ouro, seu marido tem que levantar as mãos pros céus e agradecer! Isso porque, o que mais vemos na finansfera são os homens tentando convencer as parceiras das vantagens de buscar a FIRE através do minimalismo consciente (não penúria), da consistência dos aportes e da realização dos investimentos, alguns inclusive não logram êxito nesse convencimento e em casos extremos chegando a colocar até em xeque o relacionamento, e seu caso foi exatamente o contrário! rsrs. Você não só tinha/tem essa consciência como vc foi instrumento, mola propulsora, junto ao seu marido, que como vc mesma disse tinha “cabeça de físico, rsrs” e relutou inicialmente em ser adepto desse estilo de vida!

Meus parabéns Yuka, desejo sucesso nos investimentos e objetivos! Rumo a FIRE!

CurtirCurtir

Oi Lucas, que isso, entendo seu comentário como um grande elogio rs. Eu acompanho diversos blogs de quem busca FIRE, e vejo que é um mundo onde a maioria são homens, solteiros e sem filhos. Meu marido fala que ele será FIRE de carona kkkk. Se tudo der certo, em menos de 8 anos conseguirei fazer com que minha família alcance FIRE, trazendo tranquilidade inclusive para as próximas gerações. E isso é surreal pra mim, que cresceu sem pai, com a mãe trabalhando horrores pra conseguir pagar as contas. E isso só foi possível com o minimalismo que permitiu otimizar o uso dinheiro, sem precisar derrubar o padrão de vida. Um beijo.

CurtirCurtir