Eu sempre gostei de planejar, porque foi a maneira que encontrei para conseguir realizar sonhos, sem comprometer o orçamento.

Mas recentemente, comecei a fazer uma pergunta: qual é o valor máximo que poderia comprometer da minha renda para realizar mais sonhos, sem comprometer o projeto FIRE (Financial Independente Retire Early)?

Estou lendo o livro Die With Zero (ainda sem tradução para o português), onde o autor enfatiza que certos momentos da nossa vida tem data de validade para acontecer. Não adianta um pai comprar uma piscina inflável depois que as crianças já estiverem crescidos, pois a alegria dos filhos com certeza não será a mesma.

Da mesma forma, há viagens que fazemos com mais facilidade quando somos mais jovens, como mochilão, dividir quartos com desconhecidos, passar a noite em claro, ficar em albergues. Conforme ficamos mais velhos, buscamos por mais conforto, privacidade, limpeza, comida boa, chuveiro bom e colchão de qualidade nos lugares que hospedamos.

Certas diversões precisam ser feitas em uma determinada época da nossa vida para que a intensidade da felicidade seja aproveitada ao máximo. Há coisas que não podemos deixar para depois: depois que virarmos FIRE, depois que sairmos do emprego, depois que estivermos aposentados.

Há apenas uma pequena janela de tempo para cada uma das diversas fases da nossa vida. São momentos que se não aproveitados bem naquele momento, deixam de ser especiais. Então devemos aproveitar quando estivermos na melhor fase, na melhor idade, na fase do ápice.

Em 2020, escrevi o post: Quantos anos você tem pela frente? que explica bem esse conceito de como alguns momentos da nossa vida são mais preciosos do que outros. Quem já teve alguém que ama com uma doença terminal sabe muito bem do que estou falando. Não dá para postergar nem por algumas semanas o momento para passar com essa pessoa.

Reconhecer que alguns momentos da nossa vida são únicos, é um passo importante para tomar decisões importantes de forma mais consciente.

Ler o livro Die With Zero, ainda que esteja nos capítulos iniciais, me fez pensar em como poderia potencializar mais realizações. Estou há 1 ano e 3 meses em isolamento social – total, diga-se de passagem – e logo assim que a pandemia estiver sob controle, quero retomar os momentos de diversão com minha família, criar memórias, mas sem estourar o orçamento.

Pensei que se estipulasse um valor no início do ano facilitaria o meu planejamento para gastar ao longo dos próximos 12 meses nos “gastos com felicidade”. Mas afinal, quanto destinar sem prejudicar meus planos futuros?

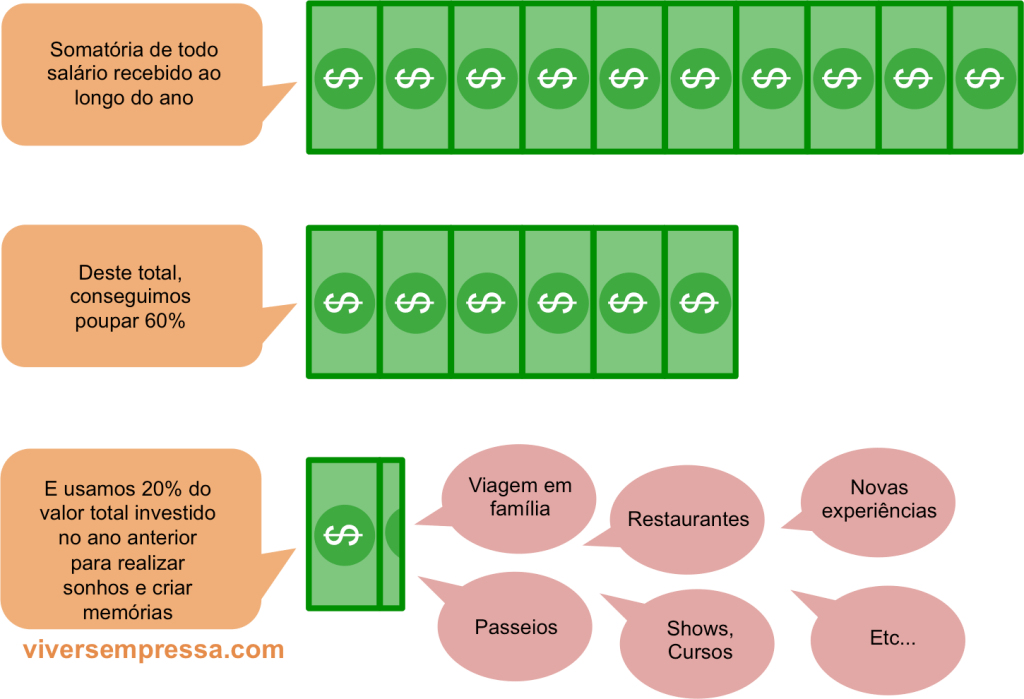

Como eu e meu marido ainda trabalhamos e possuímos renda ativa, decidimos que gastaríamos uma parte de tudo o que foi poupado no ano anterior. Isso significa que quanto mais pouparmos, mais gastamos em felicidade. É um sistema ganha-ganha.

Usaremos uma porcentagem pré-definida do total de aportes feitos no ano anterior. Neste primeiro momento, começaremos com 20% de tudo o que aportaremos neste ano de 2021.

Essa faixa de 20% dá um valor bastante significativo, pois somos bons poupadores. Estamos numa fase bastante confortável da jornada FIRE, poupamos bastante e os investimentos têm dado ótimos retornos, então iremos avaliar essa porcentagem a cada ano, com tendência de aumento gradativo para 25%, 30%, 35% e assim por diante, aumentando ainda mais a exposição da família em experiências que tem data de validade para acontecer.

Esse plano será seguido enquanto estivermos trabalhando. Depois, decidiremos as próximas estratégias quando pararmos de trabalhar.

Então seria algo assim:

No primeiro momento, pode parecer esquisito, afinal, pra quê fazer essa separação de dinheiro? Não seria mais fácil só poupar menos? Investir menos e usar esse dinheiro durante o mês?

Bom, se eu decidisse poupar menos no mês para gastar mais, eu tenho certeza que apenas aumentaria minhas despesas e o padrão de vida, mas não necessariamente aumentaria a felicidade… uma comida de delivery, compras de supermercado, uma bobeirinha aqui e ali, pedir um Uber porque estou com preguiça de andar, ou qualquer outra coisa que depois de 10 anos, nem lembraria o que eu fiz com esse dinheiro.

Ao fazer essa separação de “gastos com felicidade”, posso planejar com calma tudo o que quero fazer ao longo do ano. Além disso, será um incentivo saber que quanto mais aportar, mais poderei gastar para realizar sonhos, afinal, o dinheiro terá destino certo.

Eu vejo 3 vantagens ao fazer isso:

1.) gastar mais com experiências sem dor na consciência de achar que estou sabotando o projeto FIRE, pois saberei que é um gasto previsto/planejado

2.) patrimônio já acumulado intacto, ou seja, dinheiro trabalhando para mim, usando o fator tempo e juros compostos ao meu favor

3.) aportes mensais contínuos potencializando o efeito bola de neve

Bill Perkins, o autor do livro mencionado no início do post, fala que há pessoas que conforme o patrimônio cresce, o tamanho dos seus potes vão mudando. Se antes a felicidade era ter 1 milhão de dólares, quando se alcança este número, surge uma nova meta numérica… 5 milhões, 10 milhões e assim por diante, ou seja, entra em uma espiral de “acumule, economize mais e nunca desfrute”, criando metas inalcançáveis para postergar sonhos.

A vida é valiosa demais para ficar só acumulando patrimônio e não gastar em experiências com pessoas que amamos no momento certo. Quero gastar tempo e dinheiro com coisas que tragam memórias, enquanto tenho disposição, enquanto minhas filhas amam ficar penduradas em mim. Quero dar um bom destino a esse dinheiro construindo mais memórias, fortalecendo vínculos afetivos, que remetam boas lembranças e aumente contato com pessoas que são importantes na minha vida.

Consciente de que o tempo é finito, temos que aproveitar enquanto somos jovens, enquanto temos disposição, temos saúde e pessoas que amamos por perto.

Este post é mais um lembrete de que o dinheiro deve nos servir, e não virar nosso patrão.

~ Yuka ~