Daqui a 3 dias, entraremos no mês de dezembro… o ano está para terminar em algumas semanas.

Final de ano é sempre um ótimo período para refletir tudo o que fizemos (e o que não fizemos) ao longo do ano.

Afinal, você sabe para onde foi todo o dinheiro que passou pelas suas mãos no ano de 2021?

Esses dias assisti o vídeo do Ben Zruel: “Deixe de viver no padrão de vida errado de uma vez por todas”.

Achei o vídeo muito bom, um vídeo que dói, porque ele enfia o dedo na ferida, mas essencial para muitas pessoas que ainda não entenderam como fechar o mês no positivo.

“Viver no padrão de vida errado, é quando não sobra dinheiro no final do mês. Ah, mas eu ganho pouco, não está sobrando, porque tenho 3 filhos pequenos, não interessa, padrão de vida errado, é padrão de vida que não sobra dinheiro. Ponto.” Ben Zruel

Independentemente de quanto recebemos, é sempre bom avaliar para quem saímos distribuindo nosso valioso dinheiro. Pagamos contas, pagamos impostos, pagamos para o dono do supermercado, dono de escola, empresas de streaming, para a pizzaria da esquina…

Distribuímos nosso dinheiro pra muita gente, mas afinal, quanto ficou na nossa mão? Quanto destinamos para o nosso futuro?

Trabalhamos o ano todo, 8 horas todos os dias (às vezes até mais que isso), deixamos de ficar com pessoas que amamos e fazemos tudo isso, porque queremos um presente e um futuro melhor.

Dezembro é quando faço o fechamento anual: analiso quanto dinheiro passou pela minha mão, e desse valor total que recebi, vejo quanto e de que forma gastei, quanto poupei, quantos sonhos consegui realizar, e quais sonhos novos quero ter para o ano seguinte.

É o momento em que permito sonhar, ao mesmo tempo em que mantenho os dois pés no chão.

Eu e meu marido costumamos conversar com frequência sobre nossa jornada, de como vivíamos antes e como nossa vida mudou para melhor depois que descobrimos sobre FIRE (Financial Independence Retire Early).

Ao longo destes anos, fui amadurecendo e tenho a consciência de como equilíbrio é fundamental para quem quer seguir essa jornada.

Há os que poupam em excesso para viver um futuro distante, e não percebem que estão desperdiçando o tempo precioso do hoje, sem nem saber se estarão vivos amanhã.

Já há outros que preferem fechar os olhos para o futuro e viver o presente como se não houvesse amanhã.

Também há os que acreditam que a felicidade só virá depois de ser FIRE e esse é um dos grandes erros no meu ponto de vista.

A jornada que deveria ser divertida e desafiadora, pode se tornar uma jornada de torturas, sacrifícios de anos se não for bem executada, e ainda levar embora a juventude, os amigos, a família, trazendo arrependimentos irreparáveis.

Foram tantos acontecimentos nesta última década que eu até disse para o meu marido que seria difícil criar uma linha de tempo da nossa jornada FIRE, mas que seria interessante tentar resgatar alguns pontos que consideramos importante.

Então esse post nasceu de um dos cafés da noite com o marido.

Eu sou bem ruim com linha de tempo, os anos se confundem na minha cabeça, o que é motivo de risada aqui em casa, então, já considerem que pode conter pequenos erros.

O que eu acho legal na minha jornada é que eu não mudaria nada nas decisões que eu tomei ao longo destes anos. Claro que cometi alguns (talvez seria melhor dizer… muitos?) deslizes no meio do caminho, mas ao observar como um todo, os benefícios foram muito maiores do que os pequenos erros que cometi durante a jornada.

2010

Início do namoro com o marido. Gosto de considerar este período como marco zero, porque é muito antes de ter conhecimento sobre FIRE (descobri esse termo em 2015) e dá pra ver como a gente tinha a cabeça totalmente padronizada à grande massa da população. Apesar de guardar dinheiro, não conversávamos sobre esse assunto, já que era um tabu. Foi nesse ano que comprei meu primeiro imóvel, claro, financiado em intermináveis 30 anos.

2011

Desde o início do namoro, sempre tivemos a certeza de que ficaríamos juntos. Por isso, começamos a guardar dinheiro na poupança já pensando em nos casar.

Tínhamos o que pode ser considerado o pensamento típico da classe média brasileira. Queríamos comprar um carro e um imóvel de 3 dormitórios, e o único investimento que conhecíamos era a poupança.

Tínhamos pouco dinheiro guardado, um imóvel financiado a perder de vista e o meu plano de previdência privada.

2012

Nós tínhamos uma vida regrada, eu, porque era econômica; meu então namorado, porque recebia um salário muito baixo, quase no limiar da sobrevivência. Ele comia todos os dias a mesma comida, porque não tinha condições de se alimentar de outra forma.

Já eu, funcionária pública, ganhava um pouco mais que ele, então obviamente eu vivia com mais conforto. Alguns meses antes de casar, decidimos morar juntos e isso acabou trazendo também benefícios financeiros, já que agora, pagaríamos apenas 1 aluguel, 1 conta de luz, 1 conta de gás etc.

Apesar de não ter nenhum conhecimento sobre investimentos, começamos a poupar por um motivo bastante convencional: queríamos comprar um carro e um apartamento. Não que estivéssemos precisando de um carro, nem de um apartamento grande, mas era apenas o percurso natural de um casal tradicional, ou seja, não paramos para pensar se aquilo fazia sentido na nossa fase de vida, se era o nosso sonho, ou se era o sonho de outra pessoa.

Poupávamos todos os meses, numa conta conjunta. Fizemos algumas viagens internacionais neste período, aproveitando que meu marido tinha boas oportunidades por causa do trabalho.

2013

Voltando um pouco no tempo para 2010, na época em que fiz o financiamento do imóvel, eu descobri, assim que assinei o financiamento do imóvel, que eu não posso ter dívidas. Voltei para casa sentindo o peso do papel que a gerente do banco havia me dado. Todo aquele contrato, as linhas e mais linhas das condições do financiamento, a planilha com todas as parcelas que ainda deveriam ser pagas… Eu cheguei em casa passando mal. Quando peguei a calculadora e somei todos os valores que eu iria pagar durante esses 30 anos, quase vomitei.

Foi aí que com fogo nos olhos e faca nos dentes, eu decidi que quitaria essa dívida o mais rápido possível. O ano de 2013 foi o ano que quitei o imóvel. Ou seja, consegui quitar em 3 anos o que deveria ser pago em 30 por 3 motivos: 1.) eu não comprei um apartamento novo, muito pelo contrário, era um apartamento meio que caindo aos pedaços; 2.) apesar de 2010 ter sido o período do boom imobiliário, a proprietária (que gostava muito de mim), não quis reajustar o valor do imóvel na hora da venda, então eu comprei esse apartamento por um valor bem abaixo do mercado; 3.) eu juntei cada real, cada centavo para amortizar o financiamento.

Foi o ano que casei também, apesar de todos esses eventos, alcançamos a meta anual de aporte que havíamos estipulado, pois o salário do marido havia dobrado. Festejamos e continuamos poupando, sem elevar nosso padrão de vida.

2014

Os aportes foram aumentando mês a mês. Eu não lembro direito o ano que eu recebi um bom aumento no meu salário, mas o meu salário também praticamente dobrou com o plano de carreira. Ainda não tínhamos nenhum conhecimento sobre investimentos, nosso maior investimento era colocar em um fundo de investimentos atrelado ao IPCA, em um banco grande. Em troca, ganhávamos um cafezinho e muita bajulação de gerente.

Começamos a anotar todos os gastos em um aplicativo, e isso turbinou os aportes, pois conseguimos identificar onde estávamos gastando mal. Poupamos cada centavo, poupávamos cerca de 60 a 70% do salário. Apesar do valor elevado de aportes, para nós, não foi difícil, porque desde o início, não havíamos aumentado nosso padrão de vida, mesmo quando os 2 salários aumentaram de valor. Posso dizer com convicção de que nós éramos bom poupadores.

Foi nesse ano que começamos a estipular um valor mensal de mesada para cada um. Essa iniciativa se mostrou muito acertada, pois tínhamos uma válvula de escape para gastar em qualquer coisa que quiséssemos.

Continuamos no mesmo apartamento de 1 dormitório, e sem carro.

Foi quando descobri que estava grávida.

Criei uma cota para usar livremente com táxi, na época, nem existia Uber. Não ter carro era uma opção nossa. Sofrer por não ter carro, não era uma opção, principalmente num período em que estava grávida.

2015

Eu descobri sobre FIRE com o nascimento da primeira filha. Pela primeira vez na vida, não quis mais trabalhar, pois queria ficar com ela. Sem minha filha, eu nunca teria descoberto sobre essa comunidade.

Estudei enlouquecidamente. Pausamos nossas viagens internacionais por um tempo para acelerar os aportes, as viagens se tornaram não só nacionais, como regionais, já que não víamos sentido em fazer uma viagem para tão longe com uma bebê tão pequena. Nós poderíamos retomar nossas viagens internacionais daqui a alguns anos.

Informei o gerente do banco que eu gostaria de transferir o valor total que eu tinha para uma corretora de valores, mas ele não permitiu, colocou diversos empecilhos, e no final ficou bravo comigo. Pois bem, comecei a transferir por conta própria todo limite diário disponível para a corretora, para finalmente começar a investir direito. O gerente do banco começou a me ligar desesperadamente, e só parou de me ligar quando a conta havia zerado. Foram mais de 50 ligações não atendidas.

Resgatei também o saldo total do plano de previdência privada que eu tinha, e fiquei muito frustrada quando descobri que eu não tinha a liberdade para resgatar facilmente o meu próprio dinheiro, além de taxas e impostos gordos que deveria pagar.

Decidi naquele momento que quem tomaria conta do meu dinheiro seria eu, e não mais as outras pessoas.

Nessa época, a renda fixa estava nas alturas, pagando 20% por ano.

Criamos uma meta. Decidimos que até que a nossa filha completasse 6 anos, início do ensino fundamental, todos os nossos esforços seriam concentrados em aumentar patrimônio. Como nós já tínhamos uma vida regrada, não havia muito o que fazer, apenas aperfeiçoar nas economias e continuar nos aportes, só que desta vez, direcionando nos investimentos certos.

Continuamos no nosso apartamento de 1 dormitório, e sem carro. O berço da minha filha ficava no nosso quarto. Fiz um enxoval somente com os produtos que achei necessário, e que maravilha, não senti falta de nada!

No final do ano, tínhamos superado a meta dos aportes novamente. Como o salário não aumentava, o que fizemos foi otimizar os gastos.

2016

Decidi vender meu único imóvel (não quis ficar com ele, porque descobri que o prédio tinha problemas estruturais) e voltei a morar de aluguel. Eu já tinha estudado tudo o que era conteúdo sobre investimentos, então todo o valor da venda do imóvel foi para investimentos. Renda fixa ainda pagava 18 a 20% por ano. Isso acabou gerando uma curva muito acentuada no patrimônio, pois tinha comprado o imóvel por um valor bem abaixo do mercado, e vendi em um período de alta. Esse aporte generoso deu um incentivo extra, pois começamos a enxergar o que estava acontecendo com a nossa carteira de investimentos.

Poupei décimo terceiro, poupei as minhas férias vendidas, poupei a restituição do imposto de renda, tudo. Já meu marido, não tinha décimo terceiro, não tinha férias para vender, nem imposto de renda para restituir. Mas desde o início do namoro, tudo sempre foi nosso. Não importava quem ganhava mais e quem ganhava menos, sempre foram as “nossas conquistas”.

No meio do ano, o salário do marido reduziu pela metade devido a sua bolsa de pós-doutorado, mas isso não nos abalou. Acostumados a viver apenas com parte do meu salário, apenas continuamos aportando.

Vendo que a nossa vida estava começando a mudar, comecei a contar para todo mundo sobre FIRE e sobre investimentos. Alguns deram risada, e a maioria, não me deram ouvidos.

2017

Nascimento da segunda filha.

Marido ficou na Espanha por 1 mês, e depois o chefe falou que era para ele ir pra Romênia por 3 meses (sendo que estávamos com uma bebê pequena, em época de virose). Foi a primeira vez que ele disse não no trabalho. Descontente, o chefe fez algumas ameaças para demiti-lo, mas nada o intimidou. Os investimentos estavam começando a dar frutos, ele já não tinha medo de ser demitido da empresa. Ele não só não foi demitido, mas como o chefe percebeu que meu marido não iria mudar de opinião, renegociou a data de permanência na Romênia de 3 meses para 15 dias. Agora sim.

Começamos a entender a psicologia por trás do dinheiro. Estávamos confiantes, mais seguros.

Apesar do nascimento de mais uma filha, os nossos aportes continuaram crescendo desde 2013.

2018

Começamos a entender a sensação de segurança financeira que a jornada FIRE trazia. Ver o plano dando certo, e ao mesmo tempo ver a indiferença e um certo deboche dos outros em relação a minha fascinação sobre esse tema, fez com que eu parasse completamente de contar para os outros sobre investimentos.

Compramos 2 imóveis para investimento. Um deles, após uma pequena reforma, foi vendido. E o outro, alugado para um inquilino.

2019

Em 2019 e 2020, meu marido conseguiu um contrato muito bom de trabalho que aumentou muito o seu salário. Era um trabalho com fim já programado, de apenas 2 anos (que encerrou em agosto deste ano). Esse contrato temporário aumentou novamente nosso aporte, já que nós continuamos com a nossa vidinha de sempre (desde 2014, quando meu salário dobrou, lembram?), para focar nos investimentos. Somávamos o nosso salário, pagávamos todas as contas da casa, separávamos uma pequena parte para cada um (a tal da mesada) e todo o resto, ia para os investimentos.

2020

Pandemia, trancados em casa.

Tanto o meu trabalho como a do marido, se tornaram online. Começamos a trabalhar de casa, foi um inferno, cá entre nós, mas por um outro lado, deixamos de ter gastos como viagem, Uber, restaurantes, transporte, roupas, etc. O mundo inteiro estava fechado, todo mundo dentro da sua casa, decidimos focar novamente em aumentar os aportes.

2021

Este ano, minha filha mais velha completou 6 anos. Fizemos tudo conforme havíamos planejado. Patrimônio aumentou e sei que continuará aumentando com os juros compostos.

Tenho dito para o meu marido que já não precisamos nos preocupar com o nosso futuro. Ainda não me considero FIRE, mas o patrimônio já consegue trabalhar sozinho sem interferência da nossa parte, graças ao poder do tempo e dos juros compostos.

Ou seja, daqui a alguns anos, seremos FIRE ou até mesmo FAT FIRE só com o poder dos juros compostos.

Isso nos elevou para um outro patamar de realidade, de que podemos focar apenas no presente.

Se antes poupávamos 40%, 50%, 60% e até mesmo 70% do salário em determinas fases, entendemos que podemos diminuir ou até mesmo zerar os aportes para trazer conforto e mais experiência para a família.

Desde que eu comecei a economizar, já se passaram 10 anos (de 2011 a 2021).

Desde que descobri sobre FIRE, já se passaram 6 anos (2015 a 2021).

Eu já disse em um outro post, que eu realmente acredito que a cada 10 anos, a vida pode dar uma reviravolta. Se parar para pensar, o tempo passou rápido, e não me arrependo nem por 1 segundo por ter tomado uma decisão diferente da maioria das pessoas.

É muito importante entender a função de cada ativo do portfólio de investimentos, para não fazer giro de patrimônio, ou seja, fazer vendas e compras de ativos de forma desnecessária, indo em busca de “grandes oportunidades”.

Mas nem sempre temos clareza do objetivo de cada ativo financeiro que temos na nossa carteira de investimentos.

Então detalho a seguir, o que cada ativo financeiro significa para mim:

Reserva de emergência

Serve para emergência. Que tipo de emergência? Qualquer tipo de emergência. Se encontro algo que estava querendo muito, numa promoção imperdível, vou lá e uso a reserva de emergência, e depois reponho o valor que saquei.

Dizem que é bom deixar de 6 meses a 1 ano de salário na reserva de emergência, mas eu não coloco muito. Deixo de 1 a 2 salários em cada conta (minha e do marido), mas isso, porque sou bem organizada financeiramente e porque tenho uma previsão boa de recebimento de salário por ser funcionária pública.

Pra mim, reserva de emergência é isso, tem que poder sacar e poder fazer transferência bancária a qualquer momento, então o meu está na Poupança de um banco tradicional. Eu não ligo para rendimentos, porque sei que a poupança não tem esse propósito.

Renda Fixa

Serve para manter parte da carteira de investimento em algo estável, sem grandes oscilações. A ideia é manter até o vencimento, mas acabo usando quando enxergo alguma oportunidade, como a compra de um imóvel abaixo do valor de mercado, ou até mesmo para comprar investimentos que estão fora do seu preço normal, como por exemplo, quando a bolsa de valores caiu até 70 mil pontos em março de 2020, eu usei praticamente toda a renda fixa para comprar ações que estavam baratas demais.

Enquanto todo mundo estava vendendo, eu estava comprando.

Apesar da minha tendência é sempre querer investir em renda variável, me policio para manter parte da carteira nesse tipo de ativo.

Fundo de Investimento Imobiliário

Serve para criação de fluxo de caixa. Apesar de preferir investir em ações, acabei me rendendo e passei a incorporar no meu portfólio de investimentos para criação de fluxo de caixa.

Eu odeio vender ativos, ou seja, não me sinto confortável em vender ações de boas empresas para pagar o meu aluguel futuramente. Então os FIIs acabam sendo uma ótima opção, principalmente no quesito psicológico.

Imóvel Físico

Serve como segurança psicológica em saber que tenho onde morar caso o país colapse. Na pior hipótese, é só pedir para o inquilino sair do imóvel e eu passo a morar nesse imóvel.

O imóvel que eu tenho é pequeno, muito bem localizado, próximo de uma boa linha de metrô, tem uma varandinha num andar alto, bate bastante sol, então raramente ele fica vago por muito tempo.

Já pensei em vender várias vezes, mas sempre lembro que eu o tenho para a minha segurança psicológica.

Ações

Já faz um tempo que dá a sensação de que estamos em uma montanha-russa com muita emoção, e sei que ano que vem também será. Mas como eu analiso muito bem as empresas antes de compra-las, não perco o sono com as oscilações do mercado.

Stocks (ações internacionais)

Serve para aumentar a diversificação da carteira de investimento.

Também serve para manter a certeira mais estável, já que dólar e o Ibovespa possuem correlação negativa, ou seja, se movem em direções distintas.

Outros motivos: ter a consciência da importância em investir em um país com economia mais sólida para diminuir o risco Brasil, ter parte da carteira de investimentos atrelada ao dólar para proteger da desvalorização do Real, além de ter renda dolarizada para viajar.

Previdência Privada

Eu tenho uma previdência privada atrelada à empresa que trabalho, naquele esquema de ‘eu faço aporte e a empresa também aporta o mesmo valor’ (até um determinado teto).

Se eu pudesse escolher hoje, não teria feito, mas como já fiz e não consigo sair, continuo aportando todos os meses. O bom é ser livre de inventário.

Criptomoedas

Tenho uma pequena parcela da minha carteira em criptomoedas.

Enxergo como oportunidade, então separo uma parte da minha carteira para quem sabe puxar a rentabilidade da minha carteira de investimentos para cima. O pior que pode acontecer é perder tudo, e o melhor que pode acontecer são as criptomoedas subir até o infinito.

Eu e meu marido costumamos abrir as janelas do passado e ficar observando como era a nossa vida de alguns anos atrás.

Esses dias estávamos lembrando de como era a nossa vida depois que as nossas filhas nasceram. Como a gente não tinha carro, tudo era feito a pé, de metrô, de ônibus e raramente, de Uber. Era desta forma que a gente se locomovia pela cidade.

Quando minha primeira filha nasceu, eu comprei um carrinho de bebê que deitava completamente, porque já tinha a intenção de ter um segundo filho, e a minha ideia era colocar as duas no mesmo carrinho, simultaneamente. O carrinho escolhido era bem simples, um dos mais leves do mercado. Existem carrinhos específicos para quem tem 2 crianças pequenas, mas eu achava um trambolho, além do carrinho ser bem mais pesado.

Sempre tivemos o costume de leva-las em diversos parques, e um dos parques que gostávamos de ir era o Parque da Água Branca, que fica na Zona Oeste de São Paulo, que cá entre nós, não era muito perto de casa.

Era um local muito agradável, primeiro, porque tinha muitas galinhas soltas, o que pra mim era uma atração à parte, já que eu dava boas risadas observando a quantidade de galinhas atrás de mim, e ainda mais, ver as crianças correndo atrás delas. Segundo, porque o parque tem um clima bem familiar, não é lotado, nem agitado como o Parque Ibirapuera. E terceiro, porque esse parque sempre me remeteu àqueles parques mais antigos, por ter um sorveteiro que vendia sorvete americano, desses que fazem sorvete a partir de um suco concentrado, das garrafas de vidro com os xaropes de ponta cabeça. Tinha ainda o trenzinho todo colorido para as crianças, que dava voltas por todo o parque. O local contava ainda com um mini-parque de diversões, típico de quando éramos crianças. Ou seja, era como se estivéssemos entrando em um túnel do tempo, um lugar que nos trazia nostalgia e muita paz.

Para chegar nesse parque que não era perto de casa, íamos de metrô. Colocávamos as duas sentadas no carrinho, bem comportadas, uma atrás da outra. A pequena sentava na frente, e a mais velha, sentava atrás. Muitos transeuntes olhavam para nós, e sorriam, pois não era uma cena tão comum. Subíamos a ladeira empurrando o carrinho com a língua pra fora, e finalmente, chegando no parque, elas pulavam, brincavam e se divertiam a tarde toda.

Na hora de retornar para casa, as meninas, já cansadas de tanto brincar, dormiam no meio do caminho. Colocávamos a mais velha deitada no carrinho (por ser a mais pesada) e a caçula ia no colo. Como meu marido tem mais força no braço, ele carregava a caçula e eu empurrava o carrinho com a minha filha capotada lá dentro. Como não gosto de carregar peso, ainda pendurava todas as mochilas e tudo o que eu tinha direito no guidão do carrinho.

Andando pelas calçadas tortas de São Paulo, eu e meu marido ríamos alto falando que um dia, esse carrinho iria desintegrar na nossa mão. Porque esse carrinho, minha gente, andou tanto por essa cidade de São Paulo que eu nem sei como nunca quebrou.

Nós éramos um casal sacoleiro. Andávamos com um carrinho de bebê com 2 crianças dentro, sempre com uma mochila grande nas costas (com fralda, paninho, mudas de roupa extra, garrafa de água, leite, papinha, trocador, frutas, guarda-chuva, capa de chuva, etc), fora quando inventávamos de levar brinquedos… Pendurávamos tudo no carinho e saíamos de casa satisfeitos. Não é à toa que um dia fui reconhecida por uma leitora…. claro, só podia ser eu com aquele carrinho.

Quando passava no supermercado com as meninas, também pendurava todas as sacolas possíveis nesse carrinho de bebê, e com isso, precisava tomar muito cuidado para ele não tombar para trás, tamanho o peso das compras. Com as sacolas das compras penduradas, não era raro me enroscar na porta do prédio, na porta do elevador, na porta de casa.

E olhando para trás, posso dizer que na época, estávamos tão empenhados, tão decididos, acreditando e vivendo intensamente a jornada FIRE (Financial Independence Retire Early), que nada disso foi difícil para nós, não era complicado como as pessoas costumam achar.

Sempre encaramos tudo na esportiva, era algo necessário para quem tinha um projeto de vida bem definido, que era juntar o maior valor possível de patrimônio em um curto espaço de tempo, justamente por entender que a época de aportes gordos poderiam não durar para sempre.

Nós sempre soubemos que era uma escolha que estávamos fazendo. E estava tudo bem pra gente.

Hoje a gente lembra com bastante carinho dessa época, reconhecemos nosso esforço, e damos boas risadas, porque olhando pra trás, é engraçado mesmo lembrar que a gente corria pela rua com um carrinho de bebê cheio de penduricalhos, ou da gente secando a parede da sala em períodos de chuvas torrenciais. Na época, não era engraçado, mas nunca enxergamos isso como sacrifício, pois era algo que encarávamos com naturalidade, uma fase importante que precisávamos passar.

E é por isso que bato na tecla de que quando temos consciência do que queremos e para onde queremos chegar, os “sacrifícios” se tornam “escolhas”.

Termino o post de hoje com um texto retirado do blog da Claudia Ganhão, sobre o significado de viver de forma intencional:

“Viver de forma intencional, significa viver com intenção, colocando sempre a nossa intenção em tudo o que fazemos, em vez de vivermos somente em piloto automático, desresponsabilizarmo-nos das escolhas diárias, fazendo o que se espera de nós ou o que a maioria faz, sem pensarmos nas razões que nos levam a agir. É um convite para pensarmos nas nossas prioridades e motivações, a planejar e a agir de acordo com as mesmas.”

Errada por morar de aluguel, errada por não ter um carro durante tantos anos mesmo com o nascimento das minhas filhas, errada pelas minhas filhas estudarem em uma creche pública, errada por economizar boa parte do meu salário, errada por querer me planejar e pensar em algo que ainda iria demorar para acontecer.

A diferença é que eu sempre soube que estava certa, e eu sempre tive o meu marido que confiou em mim.

Antes mesmo de conhecer o conceito FIRE (Financial Independence Retire Early), eu e ele já vivíamos de modo diferente da maioria, nós éramos frugais. Nós não importávamos com o que os outros falavam de nós, porque tínhamos um ao outro.

Quando eu comprei meu primeiro imóvel próprio, caindo aos pedaços, muitas pessoas falaram que eu estava fazendo a maior besteira da minha vida, mas eu enxergava potencial. Era um imóvel muito bem localizado, onde os dois quintais (de uma cobertura) estavam na justiça. Comprei assim mesmo, porque avaliei que só a parte de dentro do apartamento, sem os quintais, valia o que estava sendo cobrado. Contratei um bom advogado e deixei rolar. Enquanto isso, fiz uma reforma básica para morar bem e depois de alguns anos, vendi com muita facilidade. Ah, ganhei a causa dos quintais.

Quando coloquei minhas filhas na creche municipal, ouvi uns comentários maldosos sobre esse assunto. Mas o que ninguém sabia era a nossa motivação, o objetivo principal de colocarmos as meninas em uma escola pública. Talvez para quem já veio de uma família de classe média e alta, e sempre estudou em uma escola privada, colocar os próprios filhos numa escola pública seja o fim do mundo. Mas para mim e para o meu marido que estudou a vida inteira em escola pública, nós tínhamos outras motivações, que não eram apenas financeiras.

Quando descobri sobre FIRE e comecei a falar para os amigos e colegas próximos, algumas pessoas riram na minha cara e a maioria das pessoas nem quiseram ouvir o que eu tinha para falar. Comportamento bem diferente do meu marido, que desde o primeiro momento em que sentei do seu lado para explicar sobre o conceito FIRE, ele não só acreditou em mim, como entrou no mesmo barco e começamos a remar juntos. Passados 6 anos, nossa vida deu uma reviravolta (apesar de ninguém perceber essa diferença, porque quase não aumentamos nosso padrão de vida), não há se quer 1 único dia que eu não agradeça por ter tomado essa decisão lá atrás.

Quando as crianças nasceram, decidimos interromper temporariamente as viagens para o exterior, pois queríamos aumentar os aportes e também porque sabíamos que fazer um tour por um país desconhecido com 2 bebês que usavam fraldas não seria uma tarefa das mais fáceis. Sabíamos também que teríamos uma janela de tempo para poupar, pois conforme as crianças crescem, os gastos tendem a aumentar.

Eu e meu marido sempre vivemos abaixo do padrão que poderíamos viver. Então enquanto todos tinham carro, eu andava de ônibus e metrô, o marido de bicicleta. Enquanto todos compravam uma casa, eu continuava no meu apartamento alugado. Quando os amigos começaram a reformar seus imóveis, lá estava eu morando de aluguel ainda. Quando vieram os filhos e todos colocaram em creche particular, eu coloquei na creche municipal do bairro.

Essas são algumas das coisas que as pessoas viram. O que ninguém viu, é que eu não vivi na frugalidade à toa. Eu investi toda essa diferença não-gasta.

Eu poupei todo o dinheiro por não ter um carro. Também poupei todo dinheiro da reforma de um apartamento que não comprei. Poupei todas as vezes que não saí comprando algo desnecessário.

Minha mãe trabalhava para algumas pessoas que tinham um poder aquisitivo elevado. E ela viu muitas destas pessoas quebrarem. Veja que eram pessoas milionárias, que eram donas de empresas, tinham negócios que envolvia toda a família.

Ela sempre falou que não era feio ser pobre (como nós éramos). Feio, era esbanjar dinheiro e no futuro ser pobre, porque isso significava que você geriu mal o seu dinheiro.

Foi com essa frase que eu comecei a minha vida, lá de baixo. Eu entendi que eu poderia aumentar meu padrão de vida se eu tivesse condições de mantê-lo, ou seja, deveria ser uma escolha consciente, e vir de forma constante e devagar.

E é justamente por isso que nesses 11 anos que eu e marido estamos juntos, nunca recuamos nosso padrão de vida, porque crescemos muito mais devagar do que os outros.

Já morei em diversos tipos de apartamento, e em todos eles, vou melhorando um pouquinho. Comecei morando em uma república na época da faculdade, depois dividi quarto com uma amiga, depois morei nos fundos de uma casa de uma família, para finalmente conseguir morar sozinha.

A mesma coisa acontece com a escolha dos bairros. Comecei morando em uma rua encostada em uma favela, porque era o único lugar que eu conseguia pagar com o meu salário que era muito baixo. Depois fui morar em um outro bairro mais simples, e aos poucos fui melhorando, até conseguir morar em um bairro que eu sempre quis morar.

Hoje compro móveis e eletrodomésticos novos, mas cansei de comprar itens usados, de segunda mão, com preços extremamente acessíveis. Já comprei mesa, geladeira, fogão usado, porque nunca foi vergonhoso, eu sempre soube que era uma fase da vida.

Há um exemplo que eu gosto muito de dar, porque exemplifica muito bem o poder do tempo e dos juros compostos que a gente costuma negligenciar.

Imagine uma pessoa começando a investir aos 20, e continua fazendo aportes todos os meses no valor de R$1.000 (vamos desconsiderar a inflação, ok?) até os seus 40 anos, a um retorno hipotético de 10% ao ano. E dos 40 até os 60 anos, não faz absolutamente nada, não coloca mais nenhum dinheiro, só deixa rendendo. Ou seja, investiu por 20 anos, e deixou o dinheiro rendendo por mais 20 anos.

Enquanto a segunda pessoa investiu os mesmos 20 anos do que a pessoa do primeiro exemplo, mas ao invés de começar aos 20 anos de idade, decidiu começar ao 40 e foi até os 60 anos.

Os dois têm 60 anos hoje. Adivinhem quanto cada um tem?

A primeira pessoa tem R$ 4.877.348,19

A segunda pessoa tem R$ 724.986,73

Uma diferença de mais de 4 milhões de reais, sendo que o valor poupado foi exatamente o mesmo. A vantagem está no tempo, para quem começou a investir mais cedo. E é aí que está o grande segredo. Poupar no início da vida financeira para que os juros compostos tenham tempo para crescer. Agora imagine se esse valor inicial investido não fosse de R$1.000, fosse mais?

Os valores impressionam.

O que eu quero dizer aqui é que sempre é tempo de começar, alguns podem dizer, ah, pra mim é tarde demais, mas a verdade é que nunca é tarde. Claro que quanto mais cedo começar, melhor, mas se isso não foi possível, por qualquer que seja o motivo, é importante começar hoje.

Quem está na jornada FIRE (Financial Independence Retire Early) tem o costume de querer poupar tudo, para gastar em um futuro muitas vezes não muito próximo.

Só que não adianta poupar tudo hoje, se não puder gastar amanhã.

E essa frase, vale para praticamente todas as áreas da nossa vida: saúde, alimentação, diversão, sonhos, relacionamentos…

Há certas coisas que precisam ser feitas hoje, e não somente quando chegar o dia de ser FIRE.

Chegará o dia em que começaremos a sentir dores nos joelhos, nas costas, nos ossos, e sentiremos saudades do dia que não sentíamos nenhuma dor no corpo.

Aliás, uma das coisas fundamentais para uma boa vida FIRE é justamente ter saúde. De que adianta todo dinheiro do universo, se não tivermos saúde?

Para este post, irei considerar 4 tipos de saúde:

saúde física

saúde social

saúde mental

saúde financeira

Saúde física

Além de exercício físico, uma boa alimentação é fundamental para ter saúde. Economizar na alimentação pode significar comer alimentos que não são tão saudáveis. E se o alimento não é saudável, pode trazer riscos para a saúde a médio e longo prazo.

De nada adianta correr na esteira todos os dias para depois comer salgadinhos, refrigerantes, biscoitos, miojos etc.

Cada um segue uma linha de alimentação (tem os veganos, os vegetarianos, os low carb, paleo, cetogênica, etc), então vá atrás do que acredita e tente se alimentar da melhor forma possível.

Saúde social

Ao economizar tudo para o amanhã, pode ser que o ideal de relacionamentos que temos dentro da nossa cabeça nem exista mais quando o tão sonhado dia chegar.

Talvez o casamento não aguente tantos períodos de contenção de gastos, talvez os filhos não tenham tantas experiências e estímulos como poderiam, talvez nem tenhamos tantos amigos no futuro se continuarmos recusando convites dos encontros.

Eu considero a saúde social um dos pilares fundamentais para ter uma vida feliz. Ter pessoas de confiança por perto, que não nos julgam, que respeitam as opiniões apesar das diferenças, poder conversar, dar risada, compartilhar confidências e dificuldades é algo valioso demais.

Entendo relacionamento como um costume. Se não cultivamos de forma contínua, perdemos o costume de relacionar com pessoas, e podemos perder inclusive o costume de nos divertir.

Se não consegue se divertir hoje, não será no futuro que aprenderá a se divertir.

E volta a questão anterior. Vai se divertir com quem? Com o cônjuge que não existe mais? Com os filhos que não criou vínculos? Com os amigos que já não têm mais contato?

Saúde mental

Ter saúde mental significa ter uma boa vida emocional, conseguir organizar as ideias, cuidar do bem-estar, ter equilíbrio emocional, e pedir ajuda de profissionais quando necessário.

Saúde financeira

Aqui é importante destacar que equilíbrio é a chave do sucesso da jornada FIRE. Há pessoas que alcançam a Independência Financeira em 5 anos, mas a maioria demora muito mais tempo para conseguir ser FIRE. Estamos falando de uma jornada de muitos anos, e que geralmente há outras pessoas envolvidas como cônjuge, filhos crescendo, pais envelhecendo, então não podemos sair radicalizando.

A última vez

Temos que sempre lembrar de como somos finitos e as pessoas que estão à nossa volta também são.

Quem garante que lá no futuro estaremos vivos? Vivos e com saúde?

Quem garante que lá no futuro, a pessoa que amamos esteja viva? Viva e com saúde?

Precisamos conviver bem com as pessoas que amamos hoje, porque ninguém sabe o que vai acontecer amanhã.

Nós nunca saberemos quando será a última vez das coisas.

A última vez que os filhos irão pedir para dormir junto.

A última vez que daremos boa noite para o cônjuge.

A última vez que iremos conversar com os pais.

A última vez que não sentiremos nenhuma dor no corpo.

O último pôr-do-sol, o último show, o último ano novo, o último encontro.

A conversa sobre não postergar sonhos anda rendendo.

Nos posts anteriores, escrevi sobre a importância de reconhecer que não somos eternos e como alguns momentos são mais importantes do que outros (post Quantos anos você tem pela frente).

Depois escrevi um post sobre uma dúvida que muitos têm, Quanto comprometer da renda para realizar sonhos?, compartilhando como eu pretendo utilizar melhor meu tempo e dinheiro após este período pós-pandemia.

Gastar dinheiro parece ser algo contraditório para quem está na jornada FIRE (Financial Independence, Retire Early), já que a intenção de quem quer ser FIRE é poupar o máximo do salário para se aposentar cedo.

Bill Perkins, autor do livro Die With Zero fala que alguns sonhos têm data de validade e recomenda que criemos um “Bucket List” (algo como uma lista de tudo o que queremos fazer antes de morrer), só que em blocos de tempo, no caso, de 5 anos.

Foi a grande oportunidade para resgatar a minha lista chamada “Um dia, Talvez”. Nesta lista, eu coloco tudo o que quero fazer um dia, todos os sonhos possíveis (e os meio impossíveis também).

Achei interessante que ao distribuir os itens dessa minha lista em cada balde, saí da condição “eu farei um dia” e entrei na condição “farei quando tiver entre 40 a 44 anos”, ou “quando tiver entre 45 a 49 anos”, e assim, um sonho que até então era abstrato, começa a tomar forma.

Criei um balde para cada bloco de 5 anos até os meus 80 anos (é a expectativa da minha vida, segundo a tábua da vida do IBGE):

Só nesse exercício, eu já fiquei surpresa como tenho poucos baldes… se eu tiver a sorte de viver até os 80 anos e com saúde, eu tenho 8 baldes.

Como eu tenho marido e filhas, achei legal colocar a idade dos integrantes da minha família também:

Tendo “apenas” 8 baldes e agora sabendo a idade de todos os membros da família, fui colocando tudo o que constava na minha lista do “Um dia, Talvez”.

E ao fazer a distribuição de cada sonho nos baldes, tive a certeza de que alguns dos meus sonhos precisam ser realizados com uma certa rapidez.

Por exemplo, há resorts que tem muita coisa legal para as crianças pequenas brincarem. Estes resorts, foram colocados como prioridade no primeiro balde quando minhas filhas ainda terão entre 5 até 11 anos de idade.

Alguns parques temáticos e museus, também têm data de validade para elas alcançarem o que podemos chamar de “topo da alegria”, ou até mesmo “a melhor idade para ir”.

Há também algumas viagens específicas que precisamos fazer no momento certo. Meu marido quer subir algumas montanhas, não vamos conseguir fazer isso com 70 anos de idade.

Também pretendo fazer uma viagem para o Japão com minha mãe. Ela está esperando as netas crescerem um pouco mais para poder aproveitar a viagem, e o mais importante, para elas se lembrarem dessa viagem. Tenho que colocar esta viagem no balde certo, pois na mesma velocidade que minhas filhas crescem, minha mãe envelhece.

Já se eu quisesse fazer um Cruzeiro, poderia colocar em um dos últimos baldes, pois sei que é uma viagem tranquila para terceira idade.

Veja como é importante fazer certas coisas no momento certo.

Há coisas que eu fiz e que foi muito divertido, coisas que talvez eu não fizesse mais hoje, como participar de uma corrida fantasiada de Wally… sim, eu quis pagar esse mico e ainda arrastei o marido junto.

Por outro lado, tem um tipo de viagem que eu acho que já perdi o bonde. Eu sempre falei que queria viajar de trailer, mas conforme vou ficando velha, estou ficando medrosa. Eu tenho medo do trailer quebrar no meio da estrada, tenho medo de dormir em lugares abertos, sentiria falta de tomar um banho quente no meu chuveiro, coisas que se eu fosse 10 anos mais nova, eu não pensaria duas vezes em me aventurar. Hoje eu tenho medo até de insetos… Quando vou para parques e praças com as minhas filhas, fico olhando excessivamente a grama pra ver se não tem cocô de cachorro, se não tem aranhas, se não tem um formigueiro por perto…. quando eu era mais nova, eu não ligava pra essas coisas, eu até deitava no chão da calçada.

Claro que pra fazer a maioria das coisas, precisamos de dinheiro. Mas também dá pra fazer muitas coisas com pouco dinheiro, desde que a pessoa não se importe com luxos.

Quando falo em experiências, cada família possui uma condição financeira diferente. O que é muito para mim pode ser pouco para a outra família e vice-versa.

Aqui neste post Como curtir uma viagem e economizar ao mesmo tempo, eu dei um exemplo de uma viagem em família econômica. É um resort? Não. É um hotel 5 estrelas? Claro que não. Mas para quem estava com 2 crianças pequenas (na época 2 e 4 anos) e queria descansar um pouco, o hotel atendeu muitíssimo bem. Um hotel com todas as refeições inclusas, piscina, uma área para as crianças brincarem, e comida muito boa.

Na época (foi em 2019) eu paguei R$739 por 3 noites para toda família. Significa que a diária para o casal saiu R$246,33, ou seja, R$123,16 por pessoa (com café da manhã, almoço e jantar inclusos). Além de tudo, as crianças não pagaram, entraram como cortesia.

Só estou querendo dizer que há espaço para vários orçamentos. Há viagens mais econômicas, viagens de lazer que podem ser barateadas em troca de trabalho, há até pessoas que estão dispostas a hospedarem viajantes do mundo inteiro em troca de boas histórias.

Por isso cada pessoa deve avaliar o próprio orçamento, analisar em que fase da vida está, se é o momento certo para gastar, ver o que é possível fazer e de que forma.

O importante é não deixar passar alguns sonhos, pois muitos deles têm data de validade.

Não podemos nos iludir achando que a vida só vai começar depois que atingirmos FIRE. Quem tem mais idade já sabe, quanto mais a idade avança, mais difícil se torna a tarefa de encontrar bons amigos. Quanto mais tarde começarmos a fazer exercícios físicos, mais o nosso corpo sente. Quanto mais tarde resolvermos nos alimentar bem, lá na frente pode ser tarde demais, pode ser que já estejamos doentes.

Quem está percorrendo a jornada FIRE precisa tomar muito cuidado para não exagerar no Poupar (postergar sonhos, deixar para viver só depois que alcançar FIRE), nem exagerar no Gastar (pensar apenas no presente e esquecer do futuro).

Tá, então qual seria a solução?

O Coast FIRE pode ser a sua solução.

Por definição, Coast FIRE significa juntar dinheiro suficiente no início da jornada para não precisar mais se preocupar com a independência financeira na data da sua aposentadoria. Com o montante inicial, o patrimônio ficará adormecido durante décadas, e com a ajuda do tempo e juros compostos, poderá alcançar a curva íngreme dos juros compostos até o ponto de chegar na independência financeira.

Pode ser que não consiga ser FIRE (no caso, aposentar cedo), mas saber que terá uma aposentadoria digna é um grande alívio.

Apenas para mostrar a diferença entre um e outro:

Ser um FIRE significa que você não precisa ter um trabalho para viver, pois pode viver com o rendimento dos investimentos.

Ser um Coast FIRE, significa que você precisa cobrir suas despesas atuais, mas não precisa se preocupar com a sua aposentadoria.

“Coast FIRE é o ponto de inflexão matemático em que o dinheiro que você investiu é suficiente para crescer a uma quantia suficiente para a aposentadoria sem exigir contribuições adicionais.” Fire the Family

Ou seja, desde que você consiga acumular um valor razoável, poderá parar de poupar (ou poupar menos) e começar a usar boa parte do seu salário para diversões. Claro que é preciso ainda pensar em como pagar as contas do mês, mas não precisará se preocupar com a aposentadoria lá na frente.

Para quem não quer perder o timing de fazer as coisas que tem vontade de fazer, o Coast FIRE pode ser a solução.

Eu sempre gostei de planejar, porque foi a maneira que encontrei para conseguir realizar sonhos, sem comprometer o orçamento.

Mas recentemente, comecei a fazer uma pergunta: qual é o valor máximo que poderia comprometer da minha renda para realizar mais sonhos, sem comprometer o projeto FIRE (Financial Independente Retire Early)?

Estou lendo o livro Die With Zero (ainda sem tradução para o português), onde o autor enfatiza que certos momentos da nossa vida tem data de validade para acontecer. Não adianta um pai comprar uma piscina inflável depois que as crianças já estiverem crescidos, pois a alegria dos filhos com certeza não será a mesma.

Da mesma forma, há viagens que fazemos com mais facilidade quando somos mais jovens, como mochilão, dividir quartos com desconhecidos, passar a noite em claro, ficar em albergues. Conforme ficamos mais velhos, buscamos por mais conforto, privacidade, limpeza, comida boa, chuveiro bom e colchão de qualidade nos lugares que hospedamos.

Certas diversões precisam ser feitas em uma determinada época da nossa vida para que a intensidade da felicidade seja aproveitada ao máximo. Há coisas que não podemos deixar para depois: depois que virarmos FIRE, depois que sairmos do emprego, depois que estivermos aposentados.

Há apenas uma pequena janela de tempo para cada uma das diversas fases da nossa vida. São momentos que se não aproveitados bem naquele momento, deixam de ser especiais. Então devemos aproveitar quando estivermos na melhor fase, na melhor idade, na fase do ápice.

Em 2020, escrevi o post: Quantos anos você tem pela frente? que explica bem esse conceito de como alguns momentos da nossa vida são mais preciosos do que outros. Quem já teve alguém que ama com uma doença terminal sabe muito bem do que estou falando. Não dá para postergar nem por algumas semanas o momento para passar com essa pessoa.

Reconhecer que alguns momentos da nossa vida são únicos, é um passo importante para tomar decisões importantes de forma mais consciente.

Ler o livro Die With Zero, ainda que esteja nos capítulos iniciais, me fez pensar em como poderia potencializar mais realizações. Estou há 1 ano e 3 meses em isolamento social – total, diga-se de passagem – e logo assim que a pandemia estiver sob controle, quero retomar os momentos de diversão com minha família, criar memórias, mas sem estourar o orçamento.

Pensei que se estipulasse um valor no início do ano facilitaria o meu planejamento para gastar ao longo dos próximos 12 meses nos “gastos com felicidade”. Mas afinal, quanto destinar sem prejudicar meus planos futuros?

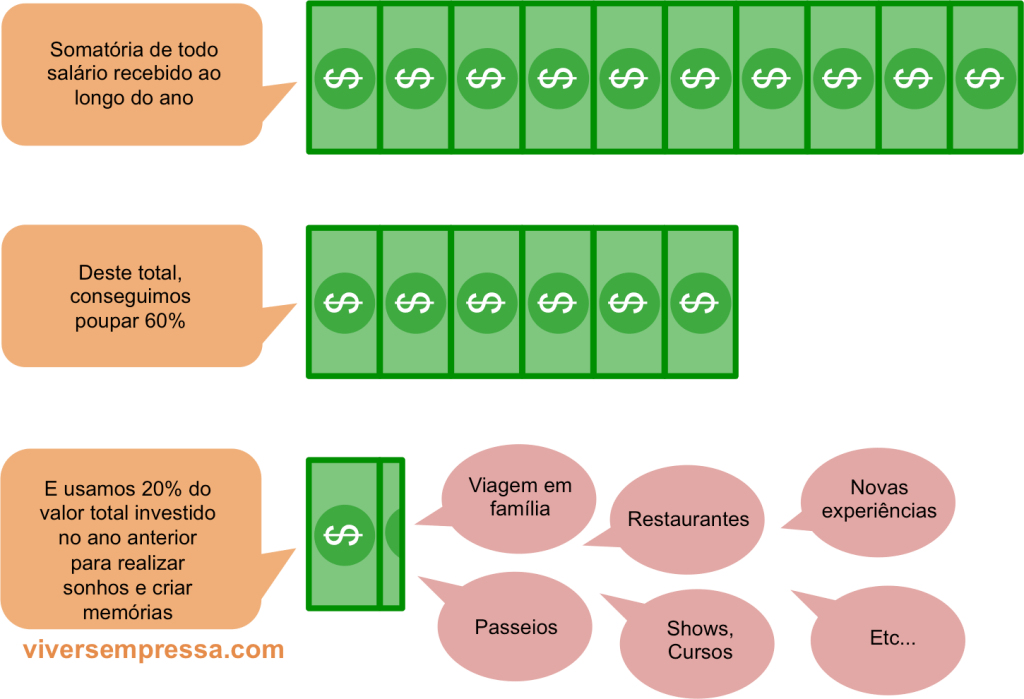

Como eu e meu marido ainda trabalhamos e possuímos renda ativa, decidimos que gastaríamos uma parte de tudo o que foi poupado no ano anterior. Isso significa que quanto mais pouparmos, mais gastamos em felicidade. É um sistema ganha-ganha.

Usaremos uma porcentagem pré-definida do total de aportes feitos no ano anterior. Neste primeiro momento, começaremos com 20% de tudo o que aportaremos neste ano de 2021.

Essa faixa de 20% dá um valor bastante significativo, pois somos bons poupadores. Estamos numa fase bastante confortável da jornada FIRE, poupamos bastante e os investimentos têm dado ótimos retornos, então iremos avaliar essa porcentagem a cada ano, com tendência de aumento gradativo para 25%, 30%, 35% e assim por diante, aumentando ainda mais a exposição da família em experiências que tem data de validade para acontecer.

Esse plano será seguido enquanto estivermos trabalhando. Depois, decidiremos as próximas estratégias quando pararmos de trabalhar.

Então seria algo assim:

No primeiro momento, pode parecer esquisito, afinal, pra quê fazer essa separação de dinheiro? Não seria mais fácil só poupar menos? Investir menos e usar esse dinheiro durante o mês?

Bom, se eu decidisse poupar menos no mês para gastar mais, eu tenho certeza que apenas aumentaria minhas despesas e o padrão de vida, mas não necessariamente aumentaria a felicidade… uma comida de delivery, compras de supermercado, uma bobeirinha aqui e ali, pedir um Uber porque estou com preguiça de andar, ou qualquer outra coisa que depois de 10 anos, nem lembraria o que eu fiz com esse dinheiro.

Ao fazer essa separação de “gastos com felicidade”, posso planejar com calma tudo o que quero fazer ao longo do ano. Além disso, será um incentivo saber que quanto mais aportar, mais poderei gastar para realizar sonhos, afinal, o dinheiro terá destino certo.

Eu vejo 3 vantagens ao fazer isso:

1.) gastar mais com experiências sem dor na consciência de achar que estou sabotando o projeto FIRE, pois saberei que é um gasto previsto/planejado

2.) patrimônio já acumulado intacto, ou seja, dinheiro trabalhando para mim, usando o fator tempo e juros compostos ao meu favor

3.) aportes mensais contínuos potencializando o efeito bola de neve

Bill Perkins, o autor do livro mencionado no início do post, fala que há pessoas que conforme o patrimônio cresce, o tamanho dos seus potes vão mudando. Se antes a felicidade era ter 1 milhão de dólares, quando se alcança este número, surge uma nova meta numérica… 5 milhões, 10 milhões e assim por diante, ou seja, entra em uma espiral de “acumule, economize mais e nunca desfrute”, criando metas inalcançáveis para postergar sonhos.

A vida é valiosa demais para ficar só acumulando patrimônio e não gastar em experiências com pessoas que amamos no momento certo. Quero gastar tempo e dinheiro com coisas que tragam memórias, enquanto tenho disposição, enquanto minhas filhas amam ficar penduradas em mim. Quero dar um bom destino a esse dinheiro construindo mais memórias, fortalecendo vínculos afetivos, que remetam boas lembranças e aumente contato com pessoas que são importantes na minha vida.

Consciente de que o tempo é finito, temos que aproveitar enquanto somos jovens, enquanto temos disposição, temos saúde e pessoas que amamos por perto.

Este post é mais um lembrete de que o dinheiro deve nos servir, e não virar nosso patrão.

Eu ainda tenho alguns anos pela frente para alcançar a tão sonhada Liberdade Financeira.

Mas conforme os anos vão passando e o patrimônio aumentando, sinto a necessidade de olhar para a minha carteira de investimentos com mais carinho, pensar qual estratégia funcionaria melhor para mim.

Há diversas estratégias espalhadas por aí, além da mais conhecida regra da Taxa Segura de Retirada de 4%.

Vou colocar aqui alguns posts muito bons sobre o assunto:

Depois de ler e pensar bastante, tenho pensado em me apoiar na criação de renda passiva com Fundo de Investimentos Imobiliários, os famosos FIIs.

Eu não concentraria num único tipo de ativo, ou seja, teria outras fontes de renda, como os dividendos das ações e também o aluguel do meu imóvel físico, mas gostaria de pagar as minhas despesas mensais com os FIIs.

Vale lembrar que Gleison do Sapien Livre usa esta estratégia (carteira previdenciária com FIIs) desde que declarou sua independência financeira, e acompanhei sua tranquilidade, mesmo nos períodos em que o mercado financeiro teve quedas pavorosas por conta da pandemia. Essa tranquilidade vem justamente por não precisar se desfazer de nenhum ativo que está descontado para pagar as contas do mês.

Mesmo quando os ativos perderem 30% ~ 50% de valor e parte da renda passiva mensal reduzir, graças à previsibilidade dos FIIs, temos mais chance de suportar com menos abalo psicológico, períodos longos e de grandes oscilações no mercado financeiro, pois não precisamos vender nenhum ativo.

O Diego do Aposente Cedo também utilizou esta estratégia quando iniciou sua vida FIRE (Financial Independence Retire Early) há poucos meses. A sua carteira está alocada em diversos ativos, mas as suas despesas básicas são pagas com folga pelos aluguéis dos FIIs.

Atualmente, minha carteira está 90% alocada em renda variável e 10% em renda fixa.

Isso aconteceu, porque eu basicamente zerei posição na renda fixa para comprar ações, no momento em que a bolsa estava batendo os seus 70 mil pontos, no início da pandemia em 2020.

E com a subida da bolsa, minha exposição em renda variável aumentou ainda mais.

A ideia agora é reduzir parte da minha carteira de ações e aumentar gradativamente a exposição em FIIs, até 30%. Eu já estava fazendo isso apenas com os meus aportes mensais, mas caiu a ficha recentemente que fazer esse rebalanceamento da carteira apenas com os meus aportes, demoraria muitos anos.

Quando chegar em 30% em FIIs, vou avaliar se aumento a exposição um pouco mais ou não, dependendo da renda passiva que o portfólio de FII irá gerar.

Eu não pretendo alocar 100% da minha carteira em FIIs, mas para quem tiver interesse, vale a pena a leitura do e-book gratuito do Rodrigo Medeiros, do Desmistificando FIIs e não esquecer que mercado imobiliário tem períodos de recessão e de expansão.

Ponto 1: FIIs para geração de renda passiva

Sabemos que as ações dão mais retorno do que Fundos de Investimento Imobiliário e renda fixa no longo prazo.

A renda fixa gera ótimas oportunidades se bem aproveitadas, e também dá uma sensação de segurança quando a carteira de ações desaba 30, 40, 50%.

Por esse motivo, tento manter pelo menos de 20% a 25% da minha carteira em Renda Fixa, apesar de atualmente estar em 10% pelos motivos citados acima.

De qualquer forma, meu foco hoje é na geração de renda passiva com FIIs, pela previsibilidade.

Ponto 2: Manter o imóvel físico para renda passiva futura

Já pensei por diversas vezes em desfazer do imóvel que atualmente está alugado, e transformar em FIIs, mas por enquanto, como o valor do financiamento é menor que o valor que o inquilino paga, vou mantê-lo, afinal, quem está pagando o meu financiamento é o inquilino.

Depois de alguns anos, a diferença do fluxo de caixa será um plus na renda passiva.

Ponto 3: Tentar uma TSR menor que 4%

Na regra dos 4%, eu teria que anualmente vender parte da minha carteira para compor a minha renda mensal.

Mas com a estratégia de geração de renda passiva com FIIs, pretendo não sacar nada do principal, e usar apenas os aluguéis dos FIIs.

Então resumindo, a minha estratégia será:

Aluguéis dos FIIs: servirá para pagar minhas despesas com folga

Aluguel do imóvel físico: inquilino paga o financiamento imobiliário

Dividendos das ações: reinvestir

Renda extra: reinvestir

Como pretendo pagar as despesas mensais com os aluguéis dos FIIs, vou deixar uma folga financeira de uns 20~30%.

Este valor que irá sobrar mensalmente, penso em colocar em algum fundo DI para ser gasto em viagens, lazer, ou qualquer outra coisa que eu ache importante.

O reinvestimento seria feito apenas com os dividendos das ações e de eventuais rendas extras.

Com essa estratégia, eu acredito que conseguiria ter mais chances de sobreviver a uma crise econômica (que a gente nunca sabe quando vai acontecer), já que a carteira de ações, stocks, renda fixa e reserva de emergência (eu ainda tenho uma previdência complementar da empresa que trabalho), estariam intactos, permitindo o crescimento saudável do patrimônio ao longo dos anos.

Em caso de uma crise extrema, inflação completamente descontrolada, tenho a opção de ir morar no imóvel que hoje está alugado.

Sei que não há um único caminho para alcançar a Independência Financeira, da mesma forma que não há um único caminho para definir o que é certo e errado em relação a renda FIRE.

É apenas uma das estratégias dentre as diversas estratégias, para o mesmo objetivo.

E você, já sabe qual estratégia irá utilizar para gerar sua renda FIRE?

Há 15 anos, me tornei servidora pública do Estado de São Paulo, e iniciei as atividades com um salário considerado muito bom para a minha área. Depois de alguns anos, vi meu salário literalmente dobrar com plano de carreira, bonificações, cargos de chefia etc.

Mas há alguns anos, percebo o achatamento descarado no salário, já que eu nem lembro quando foi a última vez que tive um reajuste salarial que acompanhasse pelo menos a correção da inflação.

Não tenho reajustes salariais, mas os outros reajustes não dão trégua: aluguel, condomínio, os reajustes abusivos do plano de saúde, gastos com alimentação, educação, etc. Não podemos esquecer os aumentos repentinos na arrecadação da alíquota do INSS que aumentou de 11 para 14% no ano passado.

Ver as contas aumentarem gradativamente e de forma constante, enquanto o salário continua estagnado há anos, me faz ter a certeza de como acertei em ter poupado boa parte do salário durante muitos anos.

Vejo pessoas que gastaram todo o dinheiro, e atualmente, possuem pouca ou nenhuma reserva financeira.

Essas pessoas estão reduzindo os gastos como podem, pois não pouparam quando poupar ainda era uma opção.

Estão mudando de bairro, trocando apartamento por um menor, deixando de ter plano de saúde, trocando escola dos filhos para reduzir mensalidade…

Desde 2010, toda vez que meu salário entrava na conta, eu poupava, mesmo conhecendo naquela época só a poupança, título de capitalização e previdência privada.

Por conta da instabilidade no trabalho do meu marido, acostumamos a poupar em períodos de bonança e apertar o cinto nos períodos de vacas magras. Não importava quem ganhava mais e quem ganhava menos, o que importava era que estávamos no mesmo barco, remando na mesma direção.

Foi só em 2015 que eu descobri sobre FIRE (Financial Independence Retire Early) e comecei a “investir direito”.

Conforme meu salário aumentava gradativamente, pude melhorar a qualidade e padrão de vida, e com isso, os gastos aumentaram, mas os aportes também aumentaram na mesma proporção.

Sempre soube desde criança que a vida era feita de períodos de baixa e de alta, que há momentos bons, mas momentos difíceis que podem nos acompanhar por longos anos. Então nada mais inteligente do que cuidar das finanças de forma que nunca falte, ou melhor, que nunca falte de novo.

Todos nós podemos passar por períodos difíceis, e por isso mesmo, devemos nos preparar para esses momentos, sempre torcendo para que esse dia nunca chegue.

Quando estamos pensando no futuro, planejando, poupando, se prevenindo para os dias sombrios que podem chegar, algumas pessoas podem se ofender por economizarmos parte do salário, pois não é uma prática muito comum. Podem achar que somos precavidos demais, prevenidos demais, pessimistas demais.

Mas quando continuamos aportando parte do salário todos os meses, os juros compostos faz o seu trabalho e com isso, teremos no mínimo, uma boa tranquilidade financeira, pois o tempo estará trabalhando a nosso favor.

E para os que acreditam (que é o meu caso), que essas escolhas nos possibilitem comprar o que mais queremos: a nossa liberdade.

Quando eu era mais nova, era viciada nesse jogo. Jogava na casa dos meus primos e mais pra frente, consegui comprar um Game Boy só pra jogar esse jogo. Os outros jogos não me interessavam. Só esse.

Não é a primeira vez que penso nisso, mas eu enxergo a minha jornada FIRE como um jogo de videogame.

Eu enxergo os 12 meses do ano como 12 fases para passar. Isso significa que todo início do mês, tenho algumas tarefas que precisam ser cumpridas como fazer aportes, eliminar gastos supérfluos e tentar reduzir os gastos sem reduzir o padrão de vida. Veja bem, não é parar de consumir, nem deixar de gastar em coisas que traz conforto e felicidade pra família, estou falando em eliminar supérfluos, eliminar gastos desnecessários.

Depois vem o fechamento patrimonial do ano, esse fechamento anual é o chefão que preciso enfrentar para passar para a fase seguinte.

Se tudo estiver nos conformes, eu mudo de “mundo”, e tenho um novo ano (no caso, 2021) para começar tudo de novo. E assim, estabeleço recompensas como viagens com a família.

Eu sem saber, utilizava uma técnica chamada de gamificação:

“Gamificação é o uso de mecânicas e dinâmicas de jogos para engajar pessoas, resolver problemas e melhorar o aprendizado, motivando ações e comportamentos em ambientes fora do contexto de jogos.” Fonte: Edools.

O desafio desse ano, era aportar um determinado valor. Esse valor era algo um pouco irreal, mas não importava, para mim era o desafio, a sensação do jogo. A pandemia chegou, ficamos mais tempo em casa do que gostaríamos, não viajamos, não fomos para restaurantes, não passeamos, não fizemos grandes compras e eis que esse valor irreal de alcançar a meta do aporte não foi só alcançada, como foi superada.

Esse ano, meu IPCA pessoal ficou em 4%, em parte por conta dos aumentos nos itens do supermercado, mas também porque tive gastos extras ao mudar de cidade, contratação de caminhão, pintura e a adequação do novo apartamento, compra de alguns móveis, o que gerou alguns gastos a mais. Ainda estou pensando o que irei gamificar no ano que vem. Talvez me desafiar à uma deflação de 10%, com o desafio de reduzir 10% dos meus gastos anuais, sem reduzir o padrão de vida? Talvez um novo número de aporte anual? Vamos ver, ainda não decidi.

Gamificar a própria vida financeira tem tornado a minha jornada FIRE mais divertida.

Há algumas semanas, recebi do Renato, do Reminiscências, o seguinte comentário em relação à minha jornada FIRE:

“Encarar a questão pelo aspecto do minimalismo me pareceu uma estratégia inteligente da sua parte. Você encara como uma maratona, um investimento de longo prazo onde se escolhe um ritmo confortável e segue com ele. É justamente esse aspecto da sua estratégia que acho muito inteligente. Isso te alivia de um tremendo stress e descreve o aspecto da disciplina (suave) necessária na sua caminhada.”

Quando li esse comentário, senti um “Eureka!”.

Que frase genial. É exatamente isso!!!

Quem corre uma maratona sem administrar a própria potência, não tem fôlego para chegar até a linha de chegada.

A mesma coisa acontece com dietas radicais. De um dia para o outro, a pessoa simplesmente para de comer tudo o que gosta, para viver de alface. É claro que não vai durar. É claro que vai ter um dia em que a pessoa vai se esbaldar nos alimentos que cortou e ter o efeito rebote.

Isso também acontece nas finanças pessoais. Quem já fez corte de gastos de forma radical sabe, que no início as coisas tendem a dar certo, mas depois de algumas semanas, alguns meses, o suportável se torna insuportável e como uma avalanche, vai acabar comprando tudo o que não comprou (e mais um pouco) nas últimas semanas.

Para evitar esses cenários desastrosos, o minimalismo pode ser o grande aliado da independência financeira. Viver uma vida significativa, sem precisar “empurrar” os sonhos para depois, já que minimalismo é viver com o que você considera suficiente para ser feliz (ou seja, ter a quantidade exata das coisas que ama e acha importante) e eliminar os excessos.

Se você gosta de sentir o cheiro das páginas dos livros, mas compra e-books para economizar, você vai sentir um vazio lá na frente.

Se você sempre gostou de viajar, mas não viaja para economizar, vai sentir um vazio lá na frente.

Não significa reduzir ou deixar de comprar algo que considera importante. Significa reduzir o consumo de coisas que não possuem valor para você, para gastar nas coisas que são importantes.

Eu parei de comprar presentes para terceiros por obrigação, parei de trazer souvenirs para todo mundo toda vez que fazia uma viagem, parei de comprar sapatos caros que não duravam 6 meses no meu pé, parei de comprar livros que nunca vou ler, cursos que nunca vou fazer, roupas que nunca vão entrar em mim, aliás, parei de comprar tantas coisas… E foi assim que o dinheiro começou a sobrar para gastar nas coisas que eram importantes para mim.

O quesito moradia é algo muito importante para mim. Eu já fui assaltada algumas vezes em São Paulo, e por esse motivo, tive medo de sair de casa durante um período da minha vida. Morar em um bairro seguro foi a forma que encontrei para manter a minha saúde mental.

Para poder gastar mais na moradia e ainda manter minhas contas equilibradas, abri mão de coisas que não eram importantes. Mas vejam só, por não serem importantes, não senti falta de nada do que ficou pra trás.

Descobrindo o equilíbrio, pronto, descobriu o “ritmo confortável” para correr a maratona da Independência Financeira.

Que a felicidade incomoda, não é mais segredo para ninguém. Além da felicidade, o sucesso dos outros também incomoda muita gente.

Eu aprendi com o tempo a voar abaixo do radar.

Isso significa que aparento ser bem menos do que de fato eu sou, ou do que possuo.

Não converso sobre investimentos com os outros, às vezes alguém resolve me dar conselhos financeiros, e eu ouço-os com atenção, mesmo sendo bem ruins, eu tenho preferido demonstrar desconhecimento e desinteresse sobre o assunto.

Moro num apartamento alugado onde as pessoas do meu condomínio não fazem ideia do meu objetivo de sair fora do sistema. Apesar de eu adorar meu apartamento, ele é mais modesto quando comparo com os apartamentos dos meus amigos.

Uso roupas simples, de marcas aleatórias, ando de transporte público.

No meu ambiente de trabalho, interajo com pessoas conformadas em terem que trabalhar até os seus 70 anos. Quando alguns (ou todos?) começam a lamentar a vida dura, de ter que trabalhar até morrer, de que temos o dever de gastar todo nosso dinheiro para aproveitar um pouco dessa vida sem graça, meu amigo (que eu ensinei sobre a independência financeira e foi um dos pouquíssimos que resolveu embarcar na mesma jornada) costuma me chutar embaixo da mesa para eu falar algo, mas eu não digo nada.

Com muito custo, compreendi que o diferente ofende, e o que faço (buscar a aposentadoria antecipada), beira algo próximo à aberração. Para os olhos dos outros, poupar parte do meu salário para o meu futuro parece ser algo muito, muito errado. E esse julgamento, não vem apenas de colegas, mas de amigos e familiares próximos.

E com isso, parei de compartilhar conhecimentos e comecei a voar abaixo do radar para não chamar atenção das pessoas.

Em hipótese alguma eu deixo de estudar, adquirir novos conhecimentos, conhecer novas pessoas. Eu continuo evoluindo. Eu só não compartilho isso numa roda de conversa.

Tenho achado mais fácil acharem que sou um deles do que mostrar que estou trilhando um caminho diferente.

Meu marido adora isso. Ele diz que é como se vivêssemos em um mundo paralelo, um mundo secreto, onde só nós dois compartilhamos desse segredo.

“Mostre menos do que tem e fale menos do que sabe” ~ William Shakespeare ~

O documentário gira em torno do casal Scott e Taylor (e a filha de 2 anos) tentando se opor ao consumismo desenfreado e à vida padrão: ir para a faculdade, fazer empréstimo estudantil, comprar um carro, hipotecar uma casa, depois trocar o carro por um modelo mais novo, comprar várias coisas sem necessidade, trabalhar por 40 anos para pagar tudo que comprou, e torcer para conseguir se aposentar aos 65 anos de idade.

O documentário mostra o casal embarcando na jornada FIRE (Financial Independence Retire Early – Independência Financeira, Aposente-se Cedo), e uma coisa que eu fiquei pensando enquanto assistia, era justamente o título que originou este post: “Por que muitos não conseguem chegar lá?”

Muitas pessoas (e aqui, estou falando de pessoas que recebem um salário razoável) não conseguem ser FIREs, porque se preocupam demais com as coisas que estão deixando para trás, das coisas que estão desistindo, do que estão abrindo mão, ao invés de pensar em todas as outras coisas boas que o FIRE proporciona.

No próprio documentário, é muito claro perceber isso. Taylor demonstrava a todo momento como as escolhas novas eram doloridas: a troca por um carro popular, a mudança da cidade, a escolha de uma casa mais modesta. A todo momento ela falava o quanto era difícil não ter o que queria, e era difícil não notar sua expressão de insatisfação.

Viver uma jornada FIRE desta forma, pensando sempre na escassez, é torturante. É viver sem viver de fato. É viver querendo ter outra vida. É viver querendo estar em outro lugar. E ninguém, ninguém aguentaria viver uma vida de privação por décadas.

Eu lido bem com a minha jornada FIRE, porque eu sei que não é uma jornada de privação, e sim uma jornada para a liberdade.

O segredo para uma jornada tranquila é encontrar o equilíbrio do quanto está disposto a abrir mão de certas coisas, sem prejudicar a qualidade de vida. Um exemplo? Que tal abrir mão de morar em um apartamento de 3 dormitórios e morar em um de 1 ou 2 dormitórios (principalmente se você não tiver filhos)? Ao invés de almoçar todos os dias em restaurantes, que tal cozinhar a própria comida durante a semana, e deixar os restaurantes para os fins-de-semana em companhia agradável dos amigos? Já pensou em comprar roupas melhores, e abandonar o fast-fashion para ter roupas mais duráveis, mas em menor quantidade? E se pudesse morar próximo do trabalho e abrir mão do carro? Até que não seria uma troca tão sofrida.

Há algumas coisas que considero importante para uma jornada FIRE mais tranquila:

Aprender a se divertir sem precisar gastar tanto dinheiro;

Compreender o que é essencial para parar de se comparar com o colega do lado;

Aprender a fazer escolhas inteligentes para aprender a gastar BEM o dinheiro, e não gastar MAIS dinheiro.

Todas as escolhas que fiz até hoje, não foram privações. Foram escolhas feitas de forma cuidadosa. E por isso mesmo, vivo um presente sem arrependimentos.

Quando estiver desanimado, lembre-se que a jornada FIRE é uma jornada para a liberdade.

Estive conversando com meu marido como a nossa carteira teve uma ascensão meteórica.

E é sobre esse histórico que hoje vou escrever.

O primeiro imóvel a gente nunca esquece

Em 2010, eu comprei o que seria meu primeiro imóvel. Era um imóvel antigo que eu morava de aluguel, e a proprietária me ofereceu por um valor muito abaixo do mercado. A documentação para financiar com o banco durou 9 meses (um vai e vem de documentos, falta de assinaturas etc que culminou em um atraso excepcional, já que a proprietária não morava em São Paulo). E nesses 9 meses de vai e vem de papeladas, por conta do boom imobiliário, o imóvel havia se valorizado. Lembro até hoje da gerente do banco perguntando para a proprietária se não queria fazer uma revisão do preço do imóvel, já que o valor não correspondia mais o valor do mercado. Para a minha sorte, ela disse que não precisava. E com isso consegui quitar em 3 anos.

O segundo casamento a gente nunca esquece

Como eu já havia lidado com um divórcio, achei prudente da minha parte quitar o imóvel antes de casar, assim, se acontecesse um novo divórcio, o imóvel seria meu no momento da divisão de bens. Quitei em 2013, exatamente 1 semana antes do casamento (hoje, já não penso assim, tudo é nosso).

O sonho de viver o sonho pré-fabricado

Eu tinha uma lista de todas as coisas que nós queríamos. E isso incluía obviamente um carro e um imóvel de 3 dormitórios.

Até que com o nascimento da minha primeira filha em 2015, eu meio que despertei, e percebi como eu vivia o sonho que não era meu. Descobri a tempo que não precisava de um carro, muito menos de um imóvel grande. Surge então a vontade de ser livre, de ser FIRE (Financial Independence Retire Early).

Viver sem patrimônio, venda do imóvel por 30% abaixo do mercado

Após devorar todos os conteúdos mais importantes sobre investimentos, tomei a decisão de viver sem bens, ou seja, vender meu imóvel.

Eu já estava pensando em engravidar da minha segunda filha, e chamei um corretor imobiliário para fazer uma avaliação do imóvel.

Algumas pessoas me orientaram a não vendê-lo, pois era algo que eu tinha adquirido antes do casamento, mas isso já era tão irrelevante para mim… Meu marido embarcou na jornada FIRE e desde então (até antes disso, na verdade), não via sentido nenhum em separar o nosso patrimônio.

Na avaliação do imóvel, o corretor imobiliário definiu um valor muito acima do que eu esperava (pela boa localização, pela reforma recente e por ser cobertura), mas eu, sabendo que o mercado não estava tão aquecido, e ainda sabendo que eu não teria paciência de aguardar 1 a 2 anos para vender um imóvel, resolvi por conta própria, derrubar 30% do valor que o corretor havia passado para mim.

Não preciso nem dizer que vendi o imóvel em menos de 1 mês.

E olha só como é o destino… depois de algumas semanas, já na casa nova (alugada), comecei a sentir enjôos e descobri que eu estava grávida da minha segunda filha. Detalhe que eu carreguei sofá, desmontei guarda-roupa, carreguei peso sem saber que estava grávida. Ai ai.

E aí que fui coroada novamente. Após 2 a 3 meses da venda do imóvel, a renda fixa teve a sua alta histórica por conta do impeachment da Presidente da República em 2016.

Se eu tivesse agarrado na ideia de que “só vou vender o imóvel com o preço que o corretor sugeriu”, eu não teria pegado esta oportunidade. Veja que eu não vendi meu imóvel no prejuízo, muito pelo contrário, vendi no lucro (lembra que eu comprei barato?), só achei que não precisava ter um lucro fenomenal para me sentir satisfeita.

Nesse meio tempo, comprei mais 2 imóveis para investimento, e vendi 1, também por um preço bem barato, desta vez para um amigo. Vendi barato de forma consciente, porque fiz as contas e percebi que para o meu amigo ter um bom retorno no aluguel, eu teria que abater parte do meu lucro. Sim, fiz isso, primeiro porque eu queria vender mesmo, segundo porque ele é meu amigão, e terceiro, porque ele estava iniciando nos investimentos, seria uma forma de incentivá-lo.

Renda fixa pré-fixado a 19% ao ano

Alguém lembra dessas taxas? Pré-fixado a 19,50% ao ano, IPCA + 8,70% ao ano… eu peguei essas taxas. Todos os investimentos de renda fixa que comprei estão atrelados às taxas daquela época.

No turbilhão econômico de 2016, eu consegui investimentos pré-fixados rendendo 19% ao ano. Lembrando que só consegui essas taxas, porque estava com dinheiro líquido que veio da venda do meu único imóvel na época, por um preço abaixo do mercado, me desfazendo do imóvel por um valor que achei justo para mim.

Nessa época, as taxas da renda fixa ainda não estavam tão altas, mas a parte boa é que eu já estudava finanças há algum tempo. Depois de 3 meses, eu compreendi que estava passando pela minha frente, uma das grandes oportunidades da renda fixa e eu travei todo o dinheiro do imóvel investindo em renda fixa pré-fixados a 19% ao ano e IPCA+8%, além de ter sacado o dinheiro que eu tinha no Itaú Personnalité (que cá entre nós, não rendia muita coisa).

Bitcoin

Comprei bitcoins quando estava em 11 mil reais, e ainda achei que tinha chegado muito tarde para a festa. Ledo engano, em poucos meses, bitcoin alcançava os seus 70 mil reais. Hoje, não tenho mais posição em Bitcoin.

Renda variável andando de lado

Quando comecei a estudar sobre renda variável em 2015 ~ 2016, a bolsa de valores andava de lado.

Eu estudei os balanços das empresas, fiquei acordada de madrugada com uma bebê de colo e ainda por cima grávida, lendo relatórios para tentar entender um pouco mais sobre as empresas. Não conhecia ninguém que pudesse me orientar, ninguém para me ensinar, então foi na base da porrada que eu aprendi, na base de (muitos) erros e acertos.

Foi no final de 2016, com a bolsa em 57 mil pontos que eu comecei a investir pesado em ações, e pra minha sorte, a bolsa começou a sua subida vertiginosa até os 120 mil pontos.

Queda da bolsa de valores

Chegando em 2020, a bolsa despencou e eu estava com bastante renda fixa que estava para vencer, daquela época que comprei em 2016.

Para minha grata surpresa, as quedas intensas não me afetou (psicologicamente), muito pelo contrário, tomei a decisão de me desfazer de boa parte da renda fixa para comprar diversas empresas que estavam claramente abaixo do preço normal. Volatilidade não é risco, é oportunidade, quando se sabe o que está fazendo.

Pra vocês terem uma ideia do retrato da minha carteira atual:

Ações: 77% (proporção ideal: 25%)

FIIs: 6% (proporção ideal: 25%)

Renda fixa: 14% (proporção ideal: 25%)

Investimento no exterior: 3% (proporção ideal: 25%)

Economizar para ter aportes gordos

Junte a isso tudo, aportes gordos que eu e meu marido fizemos e continuamos fazendo todos os meses, que gira em torno de 60 a 70% da nossa renda mensal.

Claramente, eu e meu marido temos propósitos diferentes da maioria das pessoas que conhecemos. Isso significa que enquanto nossos amigos e colegas moram em imóveis próprios, com carro na garagem, eu moro de aluguel e ando de transporte público.

Já publiquei em algum post que do total de patrimônio que possuo atualmente, 40% do dinheiro veio do meu trabalho, do meu suor, e 60% dos rendimentos e juros compostos. Para facilitar o entendimento, isso significa que se uma pessoa tem um total de R$500 mil de patrimônio, recebeu R$300 mil de juros compostos. Se uma pessoa tem um total de R$1 milhão de patrimônio, recebeu R$600 mil de juros compostos. Nada mal, não é mesmo?

Isso só foi possível, porque os aportes foram altos e constantes desde o início, além das oportunidades que foram surgindo nos momentos certos.

Não sei ainda quanto tempo irei demorar para alcançar a Independência Financeira, mas essa é a minha história.

Assim como quem navega sabe disso, nós não temos como controlar o vento, mas podemos ajustar as velas de acordo com a posição do vento.

Esse coronavírus + crise política + recessão econômica prejudicou também os FIREs (Financial Independence Retire Early) que estão caminhando a jornada para a aposentadoria precoce.

Sabemos que crises acontecem de tempos em tempos, e de fato, não podemos evita-los, principalmente uma crise mundial desta magnitude que estamos presenciando. Mas, podemos desenvolver a capacidade de se adaptar às novas situações, às novas realidades, compreender que as coisas mudaram e buscar novas soluções.

A verdade é que o vento mudou a direção.

Ele não está mais nos levando diretamente para onde queríamos chegar. E está tudo bem. Não significa desistir, significa que uma nova rota está sendo traçada a partir de uma nova realidade.

Desde o início da pandemia tenho questionado o quanto ser FIRE é realmente seguro. Eu, que tenho crianças pequenas, e sei dos gastos que só aumentam conforme elas crescem, fico me perguntando qual o valor ideal para ser FIRE: 3 milhões, 6 milhões, 10 milhões? Sinceramente, eu não tenho mais essa resposta.

E por não ter essa resposta, tenho seguido o mesmo caminho que o Quero Virar Vagabundo explica nesse post.

No meu caso, tenho a regra dos 4% como uma direção a seguir, mas não é mais a única bússola que uso. Eu tenho considerado um mix de teorias:

a TSR (taxa segura de retirada) de 4%;

a TNRP (taxa necessária para remuneração do portfólio) do André, do Viagem Lenta;