Vou contar a minha experiência individual, então não considere isto como uma regra, são apenas devaneios pessoais.

Enquanto eu estava focada em FIRE (Financial Independence Retire Early), acumulando patrimônio, acreditava em uma linha de chegada, ou seja, conseguir alcançar um determinado valor de patrimônio.

Essa linha de chegada era como se fosse um grande divisor de águas, como se fosse o pico de uma montanha, o meu destino final, o fim de todos os problemas, o nirvana.

Eis que o patrimônio cresce e chego no valor que eu havia determinado, e aí descubro que depois da montanha… somente há mais montanhas.

A vida segue, as pessoas continuam ocupadas, cada um vivendo as alegrias e as dificuldades da vida.

Há os que confortavelmente vivem de renda. Há também os que decidem mudar de emprego. Alguns reduzem a jornada de trabalho, e outros, continuam trabalhando.

Se antes não via a hora de ser FIRE, hoje, a única coisa que desejo é que o tempo passe bem devagar, para que eu possa curtir a vida.

Passei a enxergar o trabalho de outra forma, vejo que trabalhar me faz bem.

Curtir a vida é aproveitar minhas filhas pequenas que amam estar comigo. Curtir meu casamento que é tão bom. Estar em companhia dos amigos. Curtir a vida sem sentir dores no corpo.

Isso só reafirma como o dinheiro não é e nem pode ser o centro da vida.

Ele deve ser a ferramenta que facilita, que traz conforto, segurança. Ele nos liberta de ambientes tóxicos, colegas tóxicos, de chefes assediadores (ou de subordinados assediadores), de sofrimento, de fazer algo que está contra os nossos princípios.

Acumular dinheiro faz com que alguns problemas desapareçam aos poucos… o medo de passar necessidade na aposentadoria, de não ter um atendimento decente no momento de alguma doença séria, o medo de ser demitido, de não ter comida na mesa, a situação política do país, o sobe e desce da economia, desemprego, inflação.

Ter dinheiro significa poder morar em um lugar mais seguro, ter tranquilidade para ter uma folga mental que faz querer viver mais tempo e com saúde. E viver mais tempo significa querer dormir melhor, melhorar a alimentação, pensar mais no bem estar, estreitar as amizades, fazer as pazes com o passado e ser saudável, já que a intenção é viver bem e por bastante tempo.

As dificuldades financeiras vão ficando para trás, e com isso alguns medos e ansiedade também vão sendo eliminados, o que faz com que consigamos focar em outras áreas da vida.

No meu caso, a independência financeira permitiu que eu parasse de ficar pensando no futuro e começasse a focar mais no presente.

O foco no presente veio também em momento oportuno, pois na pandemia, minha saúde mental deteriorou, afinal, ansiedade nada mais é do que ter excesso de futuro pelo que ainda não aconteceu, e excesso de pesadelos pelo que já aconteceu. É o medo de perder o controle.

Apesar de estar bem hoje, sei que preciso estar atenta para colocar a minha saúde em primeiro lugar.

Se antes eu justificava que precisava pensar no futuro devido a instabilidade financeira, hoje, não preciso mais ter essa preocupação, o que faz com que eu não tenha mais desculpas que eu dava para mim mesma.

Continuo gostando de economizar, afinal, não é porque não preciso pensar em dinheiro, que vou rasgar dinheiro, mas já não conto as moedas como gostava de contar antes, tanto em relação às quantias que sai (gastos) como não me importo mais com a quantia que entra (renda passiva).

Também comecei a gastar mais em lazer (livros, restaurantes, viagens etc), em conforto (carro, lava-louça, robô aspirador, etc), em saúde (plano de saúde melhor, natação, psicólogo, etc).

Parei de acompanhar o mercado financeiro, não sei mais as altas ou baixas da bolsa de valores, eu só junto tudo no início do mês (parte do meu salário e o que entra de renda passiva na conta da corretora) e invisto em algo de valor. É simples e monótono, assim como deve ser.

Só de parar de fazer esse acompanhamento mensal, já me deu uma boa desestressada, afinal, eu não preciso desse dinheiro investido hoje, não é o meu sustento ainda, então o que eu quero é que ele fique muito tempo adormecido para que os juros compostos faça o seu trabalho.

Posso afirmar com convicção de que ter descoberto sobre FIRE (Financial Independence and Retire Early) foi uma das melhores coisas que aconteceu na minha vida.

Até então, eu levava uma vida comum. Morava em um pequeno imóvel próprio, e tinha pretensões de comprar um carro e um apartamento maior fazendo dívidas de financiamento.

Foi só quando descobri sobre investimentos e sobre FIRE que parei com essa ideia de que eu teria que sempre comprar algo, que poderia simplesmente acumular patrimônio, sem ter a obrigação de consumir.

Se antes eu e meu marido tínhamos preocupações e inseguranças com o dia de amanhã; com o tempo, conseguimos entender o que era ter o dinheiro trabalhando pra gente, e nossa vida começou a se tornar mais fácil.

Com o tempo, pudemos aumentar os gastos para criar mais memórias, mais momentos de lazer.

Eu tive a grande sorte de ter “acordado” em 2015, ano em que minha primeira filha nasceu. Foi nesse ano que descobri sobre FIRE, e desde então, muita coisa mudou. Naquela época, não era tão fácil encontrar conteúdos brasileiros sobre o tema, bem diferente de hoje, que há diversos blogs de qualidade, canais no YouTube, PodCasts, etc.

Se antes a falta de dinheiro poderia ser uma preocupação constante, essa preocupação tem diminuído a cada ano, graças ao orçamento controlado, aos aportes constantes e mensais, por ter feito bons investimentos e deixar o tempo agir para gerar juros compostos.

Pra quem já sentiu na pele a fragilidade e o medo de não ter dinheiro, a grande vantagem de estar na jornada FIRE, é sentir que a tranquilidade vai aumentando a cada ano.

Muitos podem achar que FIRE é sobre dinheiro, mas pra mim, nunca foi sobre dinheiro, e sim, sobre liberdade e tranquilidade.

Não há mais desespero, não é preciso ter pressa.

Enquanto pessoas continuam céticas ao mundo FIRE, eu sigo feliz nessa jornada solitária.

Daqui a 3 dias, entraremos no mês de dezembro… o ano está para terminar em algumas semanas.

Final de ano é sempre um ótimo período para refletir tudo o que fizemos (e o que não fizemos) ao longo do ano.

Afinal, você sabe para onde foi todo o dinheiro que passou pelas suas mãos no ano de 2021?

Esses dias assisti o vídeo do Ben Zruel: “Deixe de viver no padrão de vida errado de uma vez por todas”.

Achei o vídeo muito bom, um vídeo que dói, porque ele enfia o dedo na ferida, mas essencial para muitas pessoas que ainda não entenderam como fechar o mês no positivo.

“Viver no padrão de vida errado, é quando não sobra dinheiro no final do mês. Ah, mas eu ganho pouco, não está sobrando, porque tenho 3 filhos pequenos, não interessa, padrão de vida errado, é padrão de vida que não sobra dinheiro. Ponto.” Ben Zruel

Independentemente de quanto recebemos, é sempre bom avaliar para quem saímos distribuindo nosso valioso dinheiro. Pagamos contas, pagamos impostos, pagamos para o dono do supermercado, dono de escola, empresas de streaming, para a pizzaria da esquina…

Distribuímos nosso dinheiro pra muita gente, mas afinal, quanto ficou na nossa mão? Quanto destinamos para o nosso futuro?

Trabalhamos o ano todo, 8 horas todos os dias (às vezes até mais que isso), deixamos de ficar com pessoas que amamos e fazemos tudo isso, porque queremos um presente e um futuro melhor.

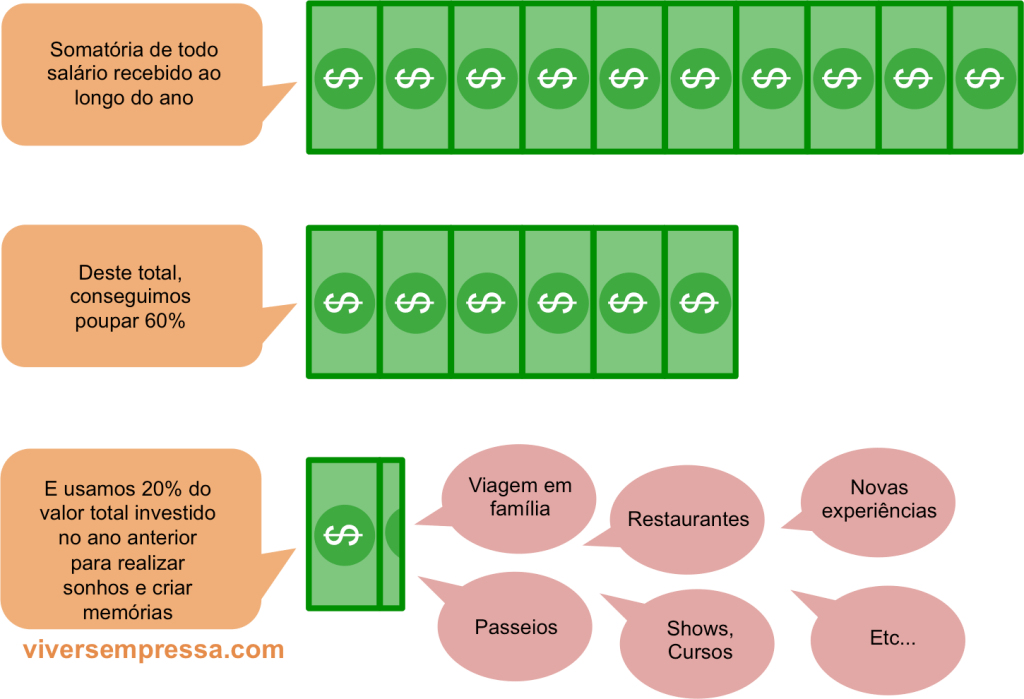

Dezembro é quando faço o fechamento anual: analiso quanto dinheiro passou pela minha mão, e desse valor total que recebi, vejo quanto e de que forma gastei, quanto poupei, quantos sonhos consegui realizar, e quais sonhos novos quero ter para o ano seguinte.

É o momento em que permito sonhar, ao mesmo tempo em que mantenho os dois pés no chão.

Eu e meu marido costumamos conversar com frequência sobre nossa jornada, de como vivíamos antes e como nossa vida mudou para melhor depois que descobrimos sobre FIRE (Financial Independence Retire Early).

Ao longo destes anos, fui amadurecendo e tenho a consciência de como equilíbrio é fundamental para quem quer seguir essa jornada.

Há os que poupam em excesso para viver um futuro distante, e não percebem que estão desperdiçando o tempo precioso do hoje, sem nem saber se estarão vivos amanhã.

Já há outros que preferem fechar os olhos para o futuro e viver o presente como se não houvesse amanhã.

Também há os que acreditam que a felicidade só virá depois de ser FIRE e esse é um dos grandes erros no meu ponto de vista.

A jornada que deveria ser divertida e desafiadora, pode se tornar uma jornada de torturas, sacrifícios de anos se não for bem executada, e ainda levar embora a juventude, os amigos, a família, trazendo arrependimentos irreparáveis.

Foram tantos acontecimentos nesta última década que eu até disse para o meu marido que seria difícil criar uma linha de tempo da nossa jornada FIRE, mas que seria interessante tentar resgatar alguns pontos que consideramos importante.

Então esse post nasceu de um dos cafés da noite com o marido.

Eu sou bem ruim com linha de tempo, os anos se confundem na minha cabeça, o que é motivo de risada aqui em casa, então, já considerem que pode conter pequenos erros.

O que eu acho legal na minha jornada é que eu não mudaria nada nas decisões que eu tomei ao longo destes anos. Claro que cometi alguns (talvez seria melhor dizer… muitos?) deslizes no meio do caminho, mas ao observar como um todo, os benefícios foram muito maiores do que os pequenos erros que cometi durante a jornada.

2010

Início do namoro com o marido. Gosto de considerar este período como marco zero, porque é muito antes de ter conhecimento sobre FIRE (descobri esse termo em 2015) e dá pra ver como a gente tinha a cabeça totalmente padronizada à grande massa da população. Apesar de guardar dinheiro, não conversávamos sobre esse assunto, já que era um tabu. Foi nesse ano que comprei meu primeiro imóvel, claro, financiado em intermináveis 30 anos.

2011

Desde o início do namoro, sempre tivemos a certeza de que ficaríamos juntos. Por isso, começamos a guardar dinheiro na poupança já pensando em nos casar.

Tínhamos o que pode ser considerado o pensamento típico da classe média brasileira. Queríamos comprar um carro e um imóvel de 3 dormitórios, e o único investimento que conhecíamos era a poupança.

Tínhamos pouco dinheiro guardado, um imóvel financiado a perder de vista e o meu plano de previdência privada.

2012

Nós tínhamos uma vida regrada, eu, porque era econômica; meu então namorado, porque recebia um salário muito baixo, quase no limiar da sobrevivência. Ele comia todos os dias a mesma comida, porque não tinha condições de se alimentar de outra forma.

Já eu, funcionária pública, ganhava um pouco mais que ele, então obviamente eu vivia com mais conforto. Alguns meses antes de casar, decidimos morar juntos e isso acabou trazendo também benefícios financeiros, já que agora, pagaríamos apenas 1 aluguel, 1 conta de luz, 1 conta de gás etc.

Apesar de não ter nenhum conhecimento sobre investimentos, começamos a poupar por um motivo bastante convencional: queríamos comprar um carro e um apartamento. Não que estivéssemos precisando de um carro, nem de um apartamento grande, mas era apenas o percurso natural de um casal tradicional, ou seja, não paramos para pensar se aquilo fazia sentido na nossa fase de vida, se era o nosso sonho, ou se era o sonho de outra pessoa.

Poupávamos todos os meses, numa conta conjunta. Fizemos algumas viagens internacionais neste período, aproveitando que meu marido tinha boas oportunidades por causa do trabalho.

2013

Voltando um pouco no tempo para 2010, na época em que fiz o financiamento do imóvel, eu descobri, assim que assinei o financiamento do imóvel, que eu não posso ter dívidas. Voltei para casa sentindo o peso do papel que a gerente do banco havia me dado. Todo aquele contrato, as linhas e mais linhas das condições do financiamento, a planilha com todas as parcelas que ainda deveriam ser pagas… Eu cheguei em casa passando mal. Quando peguei a calculadora e somei todos os valores que eu iria pagar durante esses 30 anos, quase vomitei.

Foi aí que com fogo nos olhos e faca nos dentes, eu decidi que quitaria essa dívida o mais rápido possível. O ano de 2013 foi o ano que quitei o imóvel. Ou seja, consegui quitar em 3 anos o que deveria ser pago em 30 por 3 motivos: 1.) eu não comprei um apartamento novo, muito pelo contrário, era um apartamento meio que caindo aos pedaços; 2.) apesar de 2010 ter sido o período do boom imobiliário, a proprietária (que gostava muito de mim), não quis reajustar o valor do imóvel na hora da venda, então eu comprei esse apartamento por um valor bem abaixo do mercado; 3.) eu juntei cada real, cada centavo para amortizar o financiamento.

Foi o ano que casei também, apesar de todos esses eventos, alcançamos a meta anual de aporte que havíamos estipulado, pois o salário do marido havia dobrado. Festejamos e continuamos poupando, sem elevar nosso padrão de vida.

2014

Os aportes foram aumentando mês a mês. Eu não lembro direito o ano que eu recebi um bom aumento no meu salário, mas o meu salário também praticamente dobrou com o plano de carreira. Ainda não tínhamos nenhum conhecimento sobre investimentos, nosso maior investimento era colocar em um fundo de investimentos atrelado ao IPCA, em um banco grande. Em troca, ganhávamos um cafezinho e muita bajulação de gerente.

Começamos a anotar todos os gastos em um aplicativo, e isso turbinou os aportes, pois conseguimos identificar onde estávamos gastando mal. Poupamos cada centavo, poupávamos cerca de 60 a 70% do salário. Apesar do valor elevado de aportes, para nós, não foi difícil, porque desde o início, não havíamos aumentado nosso padrão de vida, mesmo quando os 2 salários aumentaram de valor. Posso dizer com convicção de que nós éramos bom poupadores.

Foi nesse ano que começamos a estipular um valor mensal de mesada para cada um. Essa iniciativa se mostrou muito acertada, pois tínhamos uma válvula de escape para gastar em qualquer coisa que quiséssemos.

Continuamos no mesmo apartamento de 1 dormitório, e sem carro.

Foi quando descobri que estava grávida.

Criei uma cota para usar livremente com táxi, na época, nem existia Uber. Não ter carro era uma opção nossa. Sofrer por não ter carro, não era uma opção, principalmente num período em que estava grávida.

2015

Eu descobri sobre FIRE com o nascimento da primeira filha. Pela primeira vez na vida, não quis mais trabalhar, pois queria ficar com ela. Sem minha filha, eu nunca teria descoberto sobre essa comunidade.

Estudei enlouquecidamente. Pausamos nossas viagens internacionais por um tempo para acelerar os aportes, as viagens se tornaram não só nacionais, como regionais, já que não víamos sentido em fazer uma viagem para tão longe com uma bebê tão pequena. Nós poderíamos retomar nossas viagens internacionais daqui a alguns anos.

Informei o gerente do banco que eu gostaria de transferir o valor total que eu tinha para uma corretora de valores, mas ele não permitiu, colocou diversos empecilhos, e no final ficou bravo comigo. Pois bem, comecei a transferir por conta própria todo limite diário disponível para a corretora, para finalmente começar a investir direito. O gerente do banco começou a me ligar desesperadamente, e só parou de me ligar quando a conta havia zerado. Foram mais de 50 ligações não atendidas.

Resgatei também o saldo total do plano de previdência privada que eu tinha, e fiquei muito frustrada quando descobri que eu não tinha a liberdade para resgatar facilmente o meu próprio dinheiro, além de taxas e impostos gordos que deveria pagar.

Decidi naquele momento que quem tomaria conta do meu dinheiro seria eu, e não mais as outras pessoas.

Nessa época, a renda fixa estava nas alturas, pagando 20% por ano.

Criamos uma meta. Decidimos que até que a nossa filha completasse 6 anos, início do ensino fundamental, todos os nossos esforços seriam concentrados em aumentar patrimônio. Como nós já tínhamos uma vida regrada, não havia muito o que fazer, apenas aperfeiçoar nas economias e continuar nos aportes, só que desta vez, direcionando nos investimentos certos.

Continuamos no nosso apartamento de 1 dormitório, e sem carro. O berço da minha filha ficava no nosso quarto. Fiz um enxoval somente com os produtos que achei necessário, e que maravilha, não senti falta de nada!

No final do ano, tínhamos superado a meta dos aportes novamente. Como o salário não aumentava, o que fizemos foi otimizar os gastos.

2016

Decidi vender meu único imóvel (não quis ficar com ele, porque descobri que o prédio tinha problemas estruturais) e voltei a morar de aluguel. Eu já tinha estudado tudo o que era conteúdo sobre investimentos, então todo o valor da venda do imóvel foi para investimentos. Renda fixa ainda pagava 18 a 20% por ano. Isso acabou gerando uma curva muito acentuada no patrimônio, pois tinha comprado o imóvel por um valor bem abaixo do mercado, e vendi em um período de alta. Esse aporte generoso deu um incentivo extra, pois começamos a enxergar o que estava acontecendo com a nossa carteira de investimentos.

Poupei décimo terceiro, poupei as minhas férias vendidas, poupei a restituição do imposto de renda, tudo. Já meu marido, não tinha décimo terceiro, não tinha férias para vender, nem imposto de renda para restituir. Mas desde o início do namoro, tudo sempre foi nosso. Não importava quem ganhava mais e quem ganhava menos, sempre foram as “nossas conquistas”.

No meio do ano, o salário do marido reduziu pela metade devido a sua bolsa de pós-doutorado, mas isso não nos abalou. Acostumados a viver apenas com parte do meu salário, apenas continuamos aportando.

Vendo que a nossa vida estava começando a mudar, comecei a contar para todo mundo sobre FIRE e sobre investimentos. Alguns deram risada, e a maioria, não me deram ouvidos.

2017

Nascimento da segunda filha.

Marido ficou na Espanha por 1 mês, e depois o chefe falou que era para ele ir pra Romênia por 3 meses (sendo que estávamos com uma bebê pequena, em época de virose). Foi a primeira vez que ele disse não no trabalho. Descontente, o chefe fez algumas ameaças para demiti-lo, mas nada o intimidou. Os investimentos estavam começando a dar frutos, ele já não tinha medo de ser demitido da empresa. Ele não só não foi demitido, mas como o chefe percebeu que meu marido não iria mudar de opinião, renegociou a data de permanência na Romênia de 3 meses para 15 dias. Agora sim.

Começamos a entender a psicologia por trás do dinheiro. Estávamos confiantes, mais seguros.

Apesar do nascimento de mais uma filha, os nossos aportes continuaram crescendo desde 2013.

2018

Começamos a entender a sensação de segurança financeira que a jornada FIRE trazia. Ver o plano dando certo, e ao mesmo tempo ver a indiferença e um certo deboche dos outros em relação a minha fascinação sobre esse tema, fez com que eu parasse completamente de contar para os outros sobre investimentos.

Compramos 2 imóveis para investimento. Um deles, após uma pequena reforma, foi vendido. E o outro, alugado para um inquilino.

2019

Em 2019 e 2020, meu marido conseguiu um contrato muito bom de trabalho que aumentou muito o seu salário. Era um trabalho com fim já programado, de apenas 2 anos (que encerrou em agosto deste ano). Esse contrato temporário aumentou novamente nosso aporte, já que nós continuamos com a nossa vidinha de sempre (desde 2014, quando meu salário dobrou, lembram?), para focar nos investimentos. Somávamos o nosso salário, pagávamos todas as contas da casa, separávamos uma pequena parte para cada um (a tal da mesada) e todo o resto, ia para os investimentos.

2020

Pandemia, trancados em casa.

Tanto o meu trabalho como a do marido, se tornaram online. Começamos a trabalhar de casa, foi um inferno, cá entre nós, mas por um outro lado, deixamos de ter gastos como viagem, Uber, restaurantes, transporte, roupas, etc. O mundo inteiro estava fechado, todo mundo dentro da sua casa, decidimos focar novamente em aumentar os aportes.

2021

Este ano, minha filha mais velha completou 6 anos. Fizemos tudo conforme havíamos planejado. Patrimônio aumentou e sei que continuará aumentando com os juros compostos.

Tenho dito para o meu marido que já não precisamos nos preocupar com o nosso futuro. Ainda não me considero FIRE, mas o patrimônio já consegue trabalhar sozinho sem interferência da nossa parte, graças ao poder do tempo e dos juros compostos.

Ou seja, daqui a alguns anos, seremos FIRE ou até mesmo FAT FIRE só com o poder dos juros compostos.

Isso nos elevou para um outro patamar de realidade, de que podemos focar apenas no presente.

Se antes poupávamos 40%, 50%, 60% e até mesmo 70% do salário em determinas fases, entendemos que podemos diminuir ou até mesmo zerar os aportes para trazer conforto e mais experiência para a família.

Desde que eu comecei a economizar, já se passaram 10 anos (de 2011 a 2021).

Desde que descobri sobre FIRE, já se passaram 6 anos (2015 a 2021).

Eu já disse em um outro post, que eu realmente acredito que a cada 10 anos, a vida pode dar uma reviravolta. Se parar para pensar, o tempo passou rápido, e não me arrependo nem por 1 segundo por ter tomado uma decisão diferente da maioria das pessoas.

Eu e meu marido costumamos abrir as janelas do passado e ficar observando como era a nossa vida de alguns anos atrás.

Esses dias estávamos lembrando de como era a nossa vida depois que as nossas filhas nasceram. Como a gente não tinha carro, tudo era feito a pé, de metrô, de ônibus e raramente, de Uber. Era desta forma que a gente se locomovia pela cidade.

Quando minha primeira filha nasceu, eu comprei um carrinho de bebê que deitava completamente, porque já tinha a intenção de ter um segundo filho, e a minha ideia era colocar as duas no mesmo carrinho, simultaneamente. O carrinho escolhido era bem simples, um dos mais leves do mercado. Existem carrinhos específicos para quem tem 2 crianças pequenas, mas eu achava um trambolho, além do carrinho ser bem mais pesado.

Sempre tivemos o costume de leva-las em diversos parques, e um dos parques que gostávamos de ir era o Parque da Água Branca, que fica na Zona Oeste de São Paulo, que cá entre nós, não era muito perto de casa.

Era um local muito agradável, primeiro, porque tinha muitas galinhas soltas, o que pra mim era uma atração à parte, já que eu dava boas risadas observando a quantidade de galinhas atrás de mim, e ainda mais, ver as crianças correndo atrás delas. Segundo, porque o parque tem um clima bem familiar, não é lotado, nem agitado como o Parque Ibirapuera. E terceiro, porque esse parque sempre me remeteu àqueles parques mais antigos, por ter um sorveteiro que vendia sorvete americano, desses que fazem sorvete a partir de um suco concentrado, das garrafas de vidro com os xaropes de ponta cabeça. Tinha ainda o trenzinho todo colorido para as crianças, que dava voltas por todo o parque. O local contava ainda com um mini-parque de diversões, típico de quando éramos crianças. Ou seja, era como se estivéssemos entrando em um túnel do tempo, um lugar que nos trazia nostalgia e muita paz.

Para chegar nesse parque que não era perto de casa, íamos de metrô. Colocávamos as duas sentadas no carrinho, bem comportadas, uma atrás da outra. A pequena sentava na frente, e a mais velha, sentava atrás. Muitos transeuntes olhavam para nós, e sorriam, pois não era uma cena tão comum. Subíamos a ladeira empurrando o carrinho com a língua pra fora, e finalmente, chegando no parque, elas pulavam, brincavam e se divertiam a tarde toda.

Na hora de retornar para casa, as meninas, já cansadas de tanto brincar, dormiam no meio do caminho. Colocávamos a mais velha deitada no carrinho (por ser a mais pesada) e a caçula ia no colo. Como meu marido tem mais força no braço, ele carregava a caçula e eu empurrava o carrinho com a minha filha capotada lá dentro. Como não gosto de carregar peso, ainda pendurava todas as mochilas e tudo o que eu tinha direito no guidão do carrinho.

Andando pelas calçadas tortas de São Paulo, eu e meu marido ríamos alto falando que um dia, esse carrinho iria desintegrar na nossa mão. Porque esse carrinho, minha gente, andou tanto por essa cidade de São Paulo que eu nem sei como nunca quebrou.

Nós éramos um casal sacoleiro. Andávamos com um carrinho de bebê com 2 crianças dentro, sempre com uma mochila grande nas costas (com fralda, paninho, mudas de roupa extra, garrafa de água, leite, papinha, trocador, frutas, guarda-chuva, capa de chuva, etc), fora quando inventávamos de levar brinquedos… Pendurávamos tudo no carinho e saíamos de casa satisfeitos. Não é à toa que um dia fui reconhecida por uma leitora…. claro, só podia ser eu com aquele carrinho.

Quando passava no supermercado com as meninas, também pendurava todas as sacolas possíveis nesse carrinho de bebê, e com isso, precisava tomar muito cuidado para ele não tombar para trás, tamanho o peso das compras. Com as sacolas das compras penduradas, não era raro me enroscar na porta do prédio, na porta do elevador, na porta de casa.

E olhando para trás, posso dizer que na época, estávamos tão empenhados, tão decididos, acreditando e vivendo intensamente a jornada FIRE (Financial Independence Retire Early), que nada disso foi difícil para nós, não era complicado como as pessoas costumam achar.

Sempre encaramos tudo na esportiva, era algo necessário para quem tinha um projeto de vida bem definido, que era juntar o maior valor possível de patrimônio em um curto espaço de tempo, justamente por entender que a época de aportes gordos poderiam não durar para sempre.

Nós sempre soubemos que era uma escolha que estávamos fazendo. E estava tudo bem pra gente.

Hoje a gente lembra com bastante carinho dessa época, reconhecemos nosso esforço, e damos boas risadas, porque olhando pra trás, é engraçado mesmo lembrar que a gente corria pela rua com um carrinho de bebê cheio de penduricalhos, ou da gente secando a parede da sala em períodos de chuvas torrenciais. Na época, não era engraçado, mas nunca enxergamos isso como sacrifício, pois era algo que encarávamos com naturalidade, uma fase importante que precisávamos passar.

E é por isso que bato na tecla de que quando temos consciência do que queremos e para onde queremos chegar, os “sacrifícios” se tornam “escolhas”.

Termino o post de hoje com um texto retirado do blog da Claudia Ganhão, sobre o significado de viver de forma intencional:

“Viver de forma intencional, significa viver com intenção, colocando sempre a nossa intenção em tudo o que fazemos, em vez de vivermos somente em piloto automático, desresponsabilizarmo-nos das escolhas diárias, fazendo o que se espera de nós ou o que a maioria faz, sem pensarmos nas razões que nos levam a agir. É um convite para pensarmos nas nossas prioridades e motivações, a planejar e a agir de acordo com as mesmas.”

Quando eu ouvi pela primeira vez sobre FIRE (Financial Independence Retire Early), eu tinha uma bebê recém-nascida no meu colo. Foi um marco inesquecível na minha vida, já que a vontade de voltar ao trabalho era zero.

A gana para me libertar do sistema foi tão grande, que em pouco tempo eu devorei muitos conteúdos FIRE, li centenas de livros sobre investimentos e aprimorei meu controle financeiro. Aprendi a investir e também a economizar, já que no meu trabalho, tenho o agravante do meu salário não ter reajustes anuais por longos períodos, ou seja, apesar dos gastos terem a perspectiva de aumento, a receita diminui; uma péssima combinação.

Aprender a economizar nas coisas certas para gastar em coisas que eram importantes para mim, permitiu que eu continuasse com a mesma qualidade de vida, mas aumentasse os aportes. Eu já era bem controlada financeiramente, então não tive mudanças radicais no meu estilo de vida, mas a forma como eu passei a enxergar o dinheiro, e consequentemente, a investi-lo, mudou da água para o vinho.

Os bons resultados vieram relativamente rápido, por uma sucessão de acontecimentos. A renda fixa que estava dando taxas altas de retorno, o boom imobiliário, a renda variável que ainda não tinha começado a sua subida, aliado com muito estudo, consegui enxergar o poder dos juros compostos em alguns anos, e meu foco se consolidou em acumular patrimônio suficiente para ser FIRE.

Em 2020, eu alcancei o que podemos chamar de Lean FIRE.

Lean FIRE significa que você é independente financeiramente, pois consegue pagar todas suas despesas básicas.

Eu já consigo pagar todas as minhas despesas atuais, e não apenas as despesas básicas, o que me alçaria para o patamar de FIRE, mas como minhas filhas ainda são pequenas e os gastos estão aumentando, acho prudente me considerar no patamar de Lean FIRE. Além disso, nessa crise política e financeira que todos nós nos encontramos, meu patrimônio sobe e desaba numa velocidade impressionante, já que a maior parte dele é composto de renda variável.

Neste ano, comentei que li o livro Die With Zero onde o autor fala sobre a importância de não deixar alguns sonhos para depois, pois alguns eventos têm data de validade.

Depois da leitura do livro, eu percebi que eu seria uma ótima candidata a ser uma Coast FIRE.

Coast FIRE é quando você acredita que possui patrimônio suficiente para deixar rendendo durante alguns anos, enquanto você ainda tem o trabalho ativo.

Há alguns anos, eu escrevi um post falando sobre a minha estratégia FIRE, de que a partir do ano de 2021 (oh, esse ano!!!), eu poderia ficar 5 ou 6 anos sem aportes, e que mesmo assim, seria FIRE por conta do efeito bola de neve. Nessa época, eu ainda não conhecia o termo Coast FIRE, mas pensando agora, é exatamente isso que estou prestes a fazer.

Eu tinha escrito “a partir do ano de 2021”, porque em 2021, minha filha mais velha completaria 6 anos.

A partir dos 6 anos dela, eu tinha muitos planos. Sabia que viagens com crianças seriam mais tranquilas (só não contava que estaríamos no meio de uma pandemia). É uma idade em que a criança está aberta e começa a mostrar interesse para aprender coisas novas como esportes, instrumento musical, dança, ou qualquer outra coisa que ela tenha interesse.

A verdade é que após alcançar determinados marcos FIRE, eu me sinto livre.

Claro que ainda não chegou o momento de sair do trabalho pelos motivos citados acima (e sinceramente falando, após 1 ano e meio trabalhando de casa, trabalhar presencialmente está me fazendo um bem danado), mas eu me sinto livre por saber que não preciso me preocupar com a minha aposentadoria, de saber que se caso eu venha morrer, minha família não vai passar necessidade como minha mãe passou para criar 3 crianças pequenas.

Eu me sinto livre para proporcionar experiências para as minhas filhas, permitir “usar” meu salário sem precisar me preocupar se vai faltar amanhã. É como se o final do arco-íris estivesse agora entrelaçando os meus dedos…

Iniciei o projeto FIRE com 34 anos, e no meu planejamento inicial, eu iria alcançar a Independência Financeira bem mais tarde, mas com os bons ventos dos investimentos, esse prazo antecipou bastante.

Ter começado a estudar finanças, assim que descobri sobre FIRE e ter acreditado nessa “vida de utopia” como muitos dizem por aí, fez muita, mas muita diferença.

Aos 39 anos, cheguei no Lean FIRE.

Aos 40 anos, entendi que cheguei num ponto, que eu posso deixar meu patrimônio crescer por mais alguns anos e fazer o estilo Coast FIRE, talvez até completar 45.

Poderia também ser uma Barista FIRE.

Barista FIRE é quando você atinge a independência financeira, mas trabalha em um emprego tranquilo, muitas vezes de meio período, que oferece alguns benefícios como plano de saúde, ticket alimentação, seguro odontológico.

Ou até mesmo quem sabe, uma Fat FIRE daqui a alguns anos, apenas com o poder do tempo e juros compostos.

Fat FIRE é quando uma pessoa tem dinheiro suficiente para pagar suas despesas e ainda sobra para fazer o que deseja.

Acho que o importante nessa jornada FIRE é não se amarrar em uma única regra, pois é uma jornada longa, na maioria das vezes de 10, 15, 20 anos. É claro que conforme o tempo passa, começamos a ter uma percepção diferente do que tínhamos no início da jornada.

Muitos começam essa jornada solteiros, depois encontram um companheiro, casam, tem filhos, alguns se divorciam, porque viver é isso, temos sempre mudanças acontecendo na nossa vida.

Para mim, foi muito importante não ter me amarrado em um único conceito existente, nem de me colocar dentro de uma única caixa, e sim, ter adaptado os conceitos existentes para abraçar FIRE de acordo com a minha própria realidade e necessidade.

Eu tomei algumas decisões acertadas ao longo destes anos, vivi de uma forma um pouco mais modesta, mas nada absurdo aos olhos das pessoas, tanto que passo despercebida pelo meio em que vivo.

Eu nunca me senti privando de nada, pois eu sabia que estava fazendo algo muito importante, não só transformando a minha vida, mas a vida do meu marido e das minhas filhas.

FIRE sempre foi uma jornada para a liberdade, e é por isso que eu nunca enxerguei como uma jornada de sacrifícios, e sim, de escolhas inteligentes.

Há muito tempo, assisti um vídeo no YouTube que falava sobre o ponto de ebulição da água.

Ponto de ebulição é quando a temperatura do líquido vence a pressão atmosférica, passando do estado líquido para o estado gasoso.

Para se ter uma ideia da força do vapor, é possível mover uma locomotiva.

Mas veja que a 1 grau Celsius antes, a água estava no seu estado líquido.

A imagem acima também traduz bem o que estou querendo dizer. Muitas vezes, acabamos desistindo um pouco antes de conquistar as coisas.

O desânimo aparece, pessoas começam a desacreditar na gente, as coisas parecem não dar certo… não estou falando das pessoas que insistem nas coisas que estão dando errado, que continuam cavando o buraco errado.

Mas se temos a convicção e a certeza de que estamos cavando o “buraco certo”, que tenhamos força e coragem para continuar nessa jornada, mesmo que ninguém mais além de nós, acredite nisso.

Achei os dois posts bem interessantes e resolvi também fazer um post explicando o que acho a respeito.

Durante muito tempo, meu marido odiou o trabalho dele. Foi só quando o dinheiro não era mais a força motriz é que a relação dele com o trabalho mudou. Hoje ele ama o que faz, e segundo as palavras dele, “trabalharia até de graça, pois gosta muito do que faz”. Vejo-o trabalhando nos fins-de-semana, quebrando a cabeça para resolver alguns problemas do trabalho. Quando pergunto por que ele faz isso, ele fala que sente prazer em sentar na frente do computador e ver os gráficos da pesquisa que ele faz.

Mas quando o dinheiro era uma peça fundamental da sobrevivência, isso nunca havia acontecido. Ele se via obrigado a aceitar projetos que não concordava, a fazer viagens que não queria, tudo pelo medo de ser cortado do projeto, de ser rejeitado pelas pessoas. Era o medo e a insegurança que comandava.

Eu enxergo FIRE como “ter possibilidades”. A jornada costuma ser longa, e junto com as oscilações de humor, as fases da vida em que estamos, o chefe que temos, o tipo de pessoas que trabalham conosco, a maturidade, percepções da vida, tudo isso vai interferindo em que tipo de FIRE que queremos ser.

Para quem tem um trabalho insuportável, a vontade é ser FIRE para nunca mais voltar a pisar em um escritório, e obedecer um chefe carrasco. Para quem tem um emprego onde não dá para ter previsibilidade, ou seja, tem o seu tempo raptado, ter de volta o seu tempo é o maior dos prêmios.

Eu entendo que não importa se a pessoa quer parar de trabalhar pra sempre, se quer tirar um período sabático, se quer continuar trabalhando no mesmo trabalho, se quer continuar trabalhando em outra área de atuação, se quer continuar trabalhando por dinheiro, se quer trabalhar de forma voluntária, se quer abrir um próprio negócio, se quer trabalhar em uma jornada reduzida, se quer curtir o tempo livre, se será um FI (Financial Independence) ou se será um FIRE (Financial Independence Retire Early) raíz, sem nenhum tipo de renda entrando além da renda dos investimentos.

A verdadeira riqueza da jornada FIRE é ter LIBERDADE DE ESCOLHA para fazer o que quiser.

E a liberdade de escolha é justamente poder ocupar seu tempo da forma como quiser, seja trabalhando, viajando, cuidando de familiares, estudando… Qualquer uma das opções só será possível por causa da liberdade de escolha.

E digo que tudo bem qualquer uma das opções, porque só nós sabemos lá no íntimo o que é suportável e insuportável na vida.

Da mesma forma que há diferentes tipos de FIRE como o Lean FIRE, Coast FIRE, Barista FIRE, Fat FIRE e outras formas novas de FIRE que vão surgindo, é saudável e permitido ter outras formas de vida pós-FIRE.

Sempre digo que a jornada FIRE não é uma jornada curta, e por isso mesmo, acontecem muitos solavancos no meio do caminho. Pessoas nascem, pessoas morrem, o ambiente de trabalho vai mudando, novas pessoas entram, outras pessoas vão embora, a percepção sobre o trabalho pode melhorar, ou até mesmo piorar. O que era bom hoje pode mudar de um dia para o outro. E o que era ruim, pode melhorar também de um dia para o outro.

Cada um que está prestes a se tornar FIRE, ou já é FIRE e que continua no trabalho, sabe o motivo de continuar no trabalho. Alguns continuam, porque querem continuar recebendo dinheiro. Outros porque sentem uma certa insegurança de terem feito as contas erradas. Outros, porque apesar de tudo, gostam do ambiente de trabalho. Outros, preferem interagir com outras pessoas a ficar em casa sozinho. Também tem os que querem aproveitar os benefícios que a empresa oferece. E em alguns casos, é uma mistura de tudo isso e um pouquinho mais.

Dentre tantas opiniões diversas sobre FIRE, uma delas pra mim é certeira.

A verdadeira riqueza de ser FIRE é ter liberdade de escolha para fazer o que bem quiser. Ou seja, poder viver da maneira que achar melhor.

Quem está na jornada FIRE (Financial Independence Retire Early) tem o costume de querer poupar tudo, para gastar em um futuro muitas vezes não muito próximo.

Só que não adianta poupar tudo hoje, se não puder gastar amanhã.

E essa frase, vale para praticamente todas as áreas da nossa vida: saúde, alimentação, diversão, sonhos, relacionamentos…

Há certas coisas que precisam ser feitas hoje, e não somente quando chegar o dia de ser FIRE.

Chegará o dia em que começaremos a sentir dores nos joelhos, nas costas, nos ossos, e sentiremos saudades do dia que não sentíamos nenhuma dor no corpo.

Aliás, uma das coisas fundamentais para uma boa vida FIRE é justamente ter saúde. De que adianta todo dinheiro do universo, se não tivermos saúde?

Para este post, irei considerar 4 tipos de saúde:

saúde física

saúde social

saúde mental

saúde financeira

Saúde física

Além de exercício físico, uma boa alimentação é fundamental para ter saúde. Economizar na alimentação pode significar comer alimentos que não são tão saudáveis. E se o alimento não é saudável, pode trazer riscos para a saúde a médio e longo prazo.

De nada adianta correr na esteira todos os dias para depois comer salgadinhos, refrigerantes, biscoitos, miojos etc.

Cada um segue uma linha de alimentação (tem os veganos, os vegetarianos, os low carb, paleo, cetogênica, etc), então vá atrás do que acredita e tente se alimentar da melhor forma possível.

Saúde social

Ao economizar tudo para o amanhã, pode ser que o ideal de relacionamentos que temos dentro da nossa cabeça nem exista mais quando o tão sonhado dia chegar.

Talvez o casamento não aguente tantos períodos de contenção de gastos, talvez os filhos não tenham tantas experiências e estímulos como poderiam, talvez nem tenhamos tantos amigos no futuro se continuarmos recusando convites dos encontros.

Eu considero a saúde social um dos pilares fundamentais para ter uma vida feliz. Ter pessoas de confiança por perto, que não nos julgam, que respeitam as opiniões apesar das diferenças, poder conversar, dar risada, compartilhar confidências e dificuldades é algo valioso demais.

Entendo relacionamento como um costume. Se não cultivamos de forma contínua, perdemos o costume de relacionar com pessoas, e podemos perder inclusive o costume de nos divertir.

Se não consegue se divertir hoje, não será no futuro que aprenderá a se divertir.

E volta a questão anterior. Vai se divertir com quem? Com o cônjuge que não existe mais? Com os filhos que não criou vínculos? Com os amigos que já não têm mais contato?

Saúde mental

Ter saúde mental significa ter uma boa vida emocional, conseguir organizar as ideias, cuidar do bem-estar, ter equilíbrio emocional, e pedir ajuda de profissionais quando necessário.

Saúde financeira

Aqui é importante destacar que equilíbrio é a chave do sucesso da jornada FIRE. Há pessoas que alcançam a Independência Financeira em 5 anos, mas a maioria demora muito mais tempo para conseguir ser FIRE. Estamos falando de uma jornada de muitos anos, e que geralmente há outras pessoas envolvidas como cônjuge, filhos crescendo, pais envelhecendo, então não podemos sair radicalizando.

A última vez

Temos que sempre lembrar de como somos finitos e as pessoas que estão à nossa volta também são.

Quem garante que lá no futuro estaremos vivos? Vivos e com saúde?

Quem garante que lá no futuro, a pessoa que amamos esteja viva? Viva e com saúde?

Precisamos conviver bem com as pessoas que amamos hoje, porque ninguém sabe o que vai acontecer amanhã.

Nós nunca saberemos quando será a última vez das coisas.

A última vez que os filhos irão pedir para dormir junto.

A última vez que daremos boa noite para o cônjuge.

A última vez que iremos conversar com os pais.

A última vez que não sentiremos nenhuma dor no corpo.

O último pôr-do-sol, o último show, o último ano novo, o último encontro.

A conversa sobre não postergar sonhos anda rendendo.

Nos posts anteriores, escrevi sobre a importância de reconhecer que não somos eternos e como alguns momentos são mais importantes do que outros (post Quantos anos você tem pela frente).

Depois escrevi um post sobre uma dúvida que muitos têm, Quanto comprometer da renda para realizar sonhos?, compartilhando como eu pretendo utilizar melhor meu tempo e dinheiro após este período pós-pandemia.

Gastar dinheiro parece ser algo contraditório para quem está na jornada FIRE (Financial Independence, Retire Early), já que a intenção de quem quer ser FIRE é poupar o máximo do salário para se aposentar cedo.

Bill Perkins, autor do livro Die With Zero fala que alguns sonhos têm data de validade e recomenda que criemos um “Bucket List” (algo como uma lista de tudo o que queremos fazer antes de morrer), só que em blocos de tempo, no caso, de 5 anos.

Foi a grande oportunidade para resgatar a minha lista chamada “Um dia, Talvez”. Nesta lista, eu coloco tudo o que quero fazer um dia, todos os sonhos possíveis (e os meio impossíveis também).

Achei interessante que ao distribuir os itens dessa minha lista em cada balde, saí da condição “eu farei um dia” e entrei na condição “farei quando tiver entre 40 a 44 anos”, ou “quando tiver entre 45 a 49 anos”, e assim, um sonho que até então era abstrato, começa a tomar forma.

Criei um balde para cada bloco de 5 anos até os meus 80 anos (é a expectativa da minha vida, segundo a tábua da vida do IBGE):

Só nesse exercício, eu já fiquei surpresa como tenho poucos baldes… se eu tiver a sorte de viver até os 80 anos e com saúde, eu tenho 8 baldes.

Como eu tenho marido e filhas, achei legal colocar a idade dos integrantes da minha família também:

Tendo “apenas” 8 baldes e agora sabendo a idade de todos os membros da família, fui colocando tudo o que constava na minha lista do “Um dia, Talvez”.

E ao fazer a distribuição de cada sonho nos baldes, tive a certeza de que alguns dos meus sonhos precisam ser realizados com uma certa rapidez.

Por exemplo, há resorts que tem muita coisa legal para as crianças pequenas brincarem. Estes resorts, foram colocados como prioridade no primeiro balde quando minhas filhas ainda terão entre 5 até 11 anos de idade.

Alguns parques temáticos e museus, também têm data de validade para elas alcançarem o que podemos chamar de “topo da alegria”, ou até mesmo “a melhor idade para ir”.

Há também algumas viagens específicas que precisamos fazer no momento certo. Meu marido quer subir algumas montanhas, não vamos conseguir fazer isso com 70 anos de idade.

Também pretendo fazer uma viagem para o Japão com minha mãe. Ela está esperando as netas crescerem um pouco mais para poder aproveitar a viagem, e o mais importante, para elas se lembrarem dessa viagem. Tenho que colocar esta viagem no balde certo, pois na mesma velocidade que minhas filhas crescem, minha mãe envelhece.

Já se eu quisesse fazer um Cruzeiro, poderia colocar em um dos últimos baldes, pois sei que é uma viagem tranquila para terceira idade.

Veja como é importante fazer certas coisas no momento certo.

Há coisas que eu fiz e que foi muito divertido, coisas que talvez eu não fizesse mais hoje, como participar de uma corrida fantasiada de Wally… sim, eu quis pagar esse mico e ainda arrastei o marido junto.

Por outro lado, tem um tipo de viagem que eu acho que já perdi o bonde. Eu sempre falei que queria viajar de trailer, mas conforme vou ficando velha, estou ficando medrosa. Eu tenho medo do trailer quebrar no meio da estrada, tenho medo de dormir em lugares abertos, sentiria falta de tomar um banho quente no meu chuveiro, coisas que se eu fosse 10 anos mais nova, eu não pensaria duas vezes em me aventurar. Hoje eu tenho medo até de insetos… Quando vou para parques e praças com as minhas filhas, fico olhando excessivamente a grama pra ver se não tem cocô de cachorro, se não tem aranhas, se não tem um formigueiro por perto…. quando eu era mais nova, eu não ligava pra essas coisas, eu até deitava no chão da calçada.

Claro que pra fazer a maioria das coisas, precisamos de dinheiro. Mas também dá pra fazer muitas coisas com pouco dinheiro, desde que a pessoa não se importe com luxos.

Quando falo em experiências, cada família possui uma condição financeira diferente. O que é muito para mim pode ser pouco para a outra família e vice-versa.

Aqui neste post Como curtir uma viagem e economizar ao mesmo tempo, eu dei um exemplo de uma viagem em família econômica. É um resort? Não. É um hotel 5 estrelas? Claro que não. Mas para quem estava com 2 crianças pequenas (na época 2 e 4 anos) e queria descansar um pouco, o hotel atendeu muitíssimo bem. Um hotel com todas as refeições inclusas, piscina, uma área para as crianças brincarem, e comida muito boa.

Na época (foi em 2019) eu paguei R$739 por 3 noites para toda família. Significa que a diária para o casal saiu R$246,33, ou seja, R$123,16 por pessoa (com café da manhã, almoço e jantar inclusos). Além de tudo, as crianças não pagaram, entraram como cortesia.

Só estou querendo dizer que há espaço para vários orçamentos. Há viagens mais econômicas, viagens de lazer que podem ser barateadas em troca de trabalho, há até pessoas que estão dispostas a hospedarem viajantes do mundo inteiro em troca de boas histórias.

Por isso cada pessoa deve avaliar o próprio orçamento, analisar em que fase da vida está, se é o momento certo para gastar, ver o que é possível fazer e de que forma.

O importante é não deixar passar alguns sonhos, pois muitos deles têm data de validade.

Não podemos nos iludir achando que a vida só vai começar depois que atingirmos FIRE. Quem tem mais idade já sabe, quanto mais a idade avança, mais difícil se torna a tarefa de encontrar bons amigos. Quanto mais tarde começarmos a fazer exercícios físicos, mais o nosso corpo sente. Quanto mais tarde resolvermos nos alimentar bem, lá na frente pode ser tarde demais, pode ser que já estejamos doentes.

Quem está percorrendo a jornada FIRE precisa tomar muito cuidado para não exagerar no Poupar (postergar sonhos, deixar para viver só depois que alcançar FIRE), nem exagerar no Gastar (pensar apenas no presente e esquecer do futuro).

Tá, então qual seria a solução?

O Coast FIRE pode ser a sua solução.

Por definição, Coast FIRE significa juntar dinheiro suficiente no início da jornada para não precisar mais se preocupar com a independência financeira na data da sua aposentadoria. Com o montante inicial, o patrimônio ficará adormecido durante décadas, e com a ajuda do tempo e juros compostos, poderá alcançar a curva íngreme dos juros compostos até o ponto de chegar na independência financeira.

Pode ser que não consiga ser FIRE (no caso, aposentar cedo), mas saber que terá uma aposentadoria digna é um grande alívio.

Apenas para mostrar a diferença entre um e outro:

Ser um FIRE significa que você não precisa ter um trabalho para viver, pois pode viver com o rendimento dos investimentos.

Ser um Coast FIRE, significa que você precisa cobrir suas despesas atuais, mas não precisa se preocupar com a sua aposentadoria.

“Coast FIRE é o ponto de inflexão matemático em que o dinheiro que você investiu é suficiente para crescer a uma quantia suficiente para a aposentadoria sem exigir contribuições adicionais.” Fire the Family

Ou seja, desde que você consiga acumular um valor razoável, poderá parar de poupar (ou poupar menos) e começar a usar boa parte do seu salário para diversões. Claro que é preciso ainda pensar em como pagar as contas do mês, mas não precisará se preocupar com a aposentadoria lá na frente.

Para quem não quer perder o timing de fazer as coisas que tem vontade de fazer, o Coast FIRE pode ser a solução.

Eu sempre gostei de planejar, porque foi a maneira que encontrei para conseguir realizar sonhos, sem comprometer o orçamento.

Mas recentemente, comecei a fazer uma pergunta: qual é o valor máximo que poderia comprometer da minha renda para realizar mais sonhos, sem comprometer o projeto FIRE (Financial Independente Retire Early)?

Estou lendo o livro Die With Zero (ainda sem tradução para o português), onde o autor enfatiza que certos momentos da nossa vida tem data de validade para acontecer. Não adianta um pai comprar uma piscina inflável depois que as crianças já estiverem crescidos, pois a alegria dos filhos com certeza não será a mesma.

Da mesma forma, há viagens que fazemos com mais facilidade quando somos mais jovens, como mochilão, dividir quartos com desconhecidos, passar a noite em claro, ficar em albergues. Conforme ficamos mais velhos, buscamos por mais conforto, privacidade, limpeza, comida boa, chuveiro bom e colchão de qualidade nos lugares que hospedamos.

Certas diversões precisam ser feitas em uma determinada época da nossa vida para que a intensidade da felicidade seja aproveitada ao máximo. Há coisas que não podemos deixar para depois: depois que virarmos FIRE, depois que sairmos do emprego, depois que estivermos aposentados.

Há apenas uma pequena janela de tempo para cada uma das diversas fases da nossa vida. São momentos que se não aproveitados bem naquele momento, deixam de ser especiais. Então devemos aproveitar quando estivermos na melhor fase, na melhor idade, na fase do ápice.

Em 2020, escrevi o post: Quantos anos você tem pela frente? que explica bem esse conceito de como alguns momentos da nossa vida são mais preciosos do que outros. Quem já teve alguém que ama com uma doença terminal sabe muito bem do que estou falando. Não dá para postergar nem por algumas semanas o momento para passar com essa pessoa.

Reconhecer que alguns momentos da nossa vida são únicos, é um passo importante para tomar decisões importantes de forma mais consciente.

Ler o livro Die With Zero, ainda que esteja nos capítulos iniciais, me fez pensar em como poderia potencializar mais realizações. Estou há 1 ano e 3 meses em isolamento social – total, diga-se de passagem – e logo assim que a pandemia estiver sob controle, quero retomar os momentos de diversão com minha família, criar memórias, mas sem estourar o orçamento.

Pensei que se estipulasse um valor no início do ano facilitaria o meu planejamento para gastar ao longo dos próximos 12 meses nos “gastos com felicidade”. Mas afinal, quanto destinar sem prejudicar meus planos futuros?

Como eu e meu marido ainda trabalhamos e possuímos renda ativa, decidimos que gastaríamos uma parte de tudo o que foi poupado no ano anterior. Isso significa que quanto mais pouparmos, mais gastamos em felicidade. É um sistema ganha-ganha.

Usaremos uma porcentagem pré-definida do total de aportes feitos no ano anterior. Neste primeiro momento, começaremos com 20% de tudo o que aportaremos neste ano de 2021.

Essa faixa de 20% dá um valor bastante significativo, pois somos bons poupadores. Estamos numa fase bastante confortável da jornada FIRE, poupamos bastante e os investimentos têm dado ótimos retornos, então iremos avaliar essa porcentagem a cada ano, com tendência de aumento gradativo para 25%, 30%, 35% e assim por diante, aumentando ainda mais a exposição da família em experiências que tem data de validade para acontecer.

Esse plano será seguido enquanto estivermos trabalhando. Depois, decidiremos as próximas estratégias quando pararmos de trabalhar.

Então seria algo assim:

No primeiro momento, pode parecer esquisito, afinal, pra quê fazer essa separação de dinheiro? Não seria mais fácil só poupar menos? Investir menos e usar esse dinheiro durante o mês?

Bom, se eu decidisse poupar menos no mês para gastar mais, eu tenho certeza que apenas aumentaria minhas despesas e o padrão de vida, mas não necessariamente aumentaria a felicidade… uma comida de delivery, compras de supermercado, uma bobeirinha aqui e ali, pedir um Uber porque estou com preguiça de andar, ou qualquer outra coisa que depois de 10 anos, nem lembraria o que eu fiz com esse dinheiro.

Ao fazer essa separação de “gastos com felicidade”, posso planejar com calma tudo o que quero fazer ao longo do ano. Além disso, será um incentivo saber que quanto mais aportar, mais poderei gastar para realizar sonhos, afinal, o dinheiro terá destino certo.

Eu vejo 3 vantagens ao fazer isso:

1.) gastar mais com experiências sem dor na consciência de achar que estou sabotando o projeto FIRE, pois saberei que é um gasto previsto/planejado

2.) patrimônio já acumulado intacto, ou seja, dinheiro trabalhando para mim, usando o fator tempo e juros compostos ao meu favor

3.) aportes mensais contínuos potencializando o efeito bola de neve

Bill Perkins, o autor do livro mencionado no início do post, fala que há pessoas que conforme o patrimônio cresce, o tamanho dos seus potes vão mudando. Se antes a felicidade era ter 1 milhão de dólares, quando se alcança este número, surge uma nova meta numérica… 5 milhões, 10 milhões e assim por diante, ou seja, entra em uma espiral de “acumule, economize mais e nunca desfrute”, criando metas inalcançáveis para postergar sonhos.

A vida é valiosa demais para ficar só acumulando patrimônio e não gastar em experiências com pessoas que amamos no momento certo. Quero gastar tempo e dinheiro com coisas que tragam memórias, enquanto tenho disposição, enquanto minhas filhas amam ficar penduradas em mim. Quero dar um bom destino a esse dinheiro construindo mais memórias, fortalecendo vínculos afetivos, que remetam boas lembranças e aumente contato com pessoas que são importantes na minha vida.

Consciente de que o tempo é finito, temos que aproveitar enquanto somos jovens, enquanto temos disposição, temos saúde e pessoas que amamos por perto.

Este post é mais um lembrete de que o dinheiro deve nos servir, e não virar nosso patrão.

Eu ainda tenho alguns anos pela frente para alcançar a tão sonhada Liberdade Financeira.

Mas conforme os anos vão passando e o patrimônio aumentando, sinto a necessidade de olhar para a minha carteira de investimentos com mais carinho, pensar qual estratégia funcionaria melhor para mim.

Há diversas estratégias espalhadas por aí, além da mais conhecida regra da Taxa Segura de Retirada de 4%.

Vou colocar aqui alguns posts muito bons sobre o assunto:

Depois de ler e pensar bastante, tenho pensado em me apoiar na criação de renda passiva com Fundo de Investimentos Imobiliários, os famosos FIIs.

Eu não concentraria num único tipo de ativo, ou seja, teria outras fontes de renda, como os dividendos das ações e também o aluguel do meu imóvel físico, mas gostaria de pagar as minhas despesas mensais com os FIIs.

Vale lembrar que Gleison do Sapien Livre usa esta estratégia (carteira previdenciária com FIIs) desde que declarou sua independência financeira, e acompanhei sua tranquilidade, mesmo nos períodos em que o mercado financeiro teve quedas pavorosas por conta da pandemia. Essa tranquilidade vem justamente por não precisar se desfazer de nenhum ativo que está descontado para pagar as contas do mês.

Mesmo quando os ativos perderem 30% ~ 50% de valor e parte da renda passiva mensal reduzir, graças à previsibilidade dos FIIs, temos mais chance de suportar com menos abalo psicológico, períodos longos e de grandes oscilações no mercado financeiro, pois não precisamos vender nenhum ativo.

O Diego do Aposente Cedo também utilizou esta estratégia quando iniciou sua vida FIRE (Financial Independence Retire Early) há poucos meses. A sua carteira está alocada em diversos ativos, mas as suas despesas básicas são pagas com folga pelos aluguéis dos FIIs.

Atualmente, minha carteira está 90% alocada em renda variável e 10% em renda fixa.

Isso aconteceu, porque eu basicamente zerei posição na renda fixa para comprar ações, no momento em que a bolsa estava batendo os seus 70 mil pontos, no início da pandemia em 2020.

E com a subida da bolsa, minha exposição em renda variável aumentou ainda mais.

A ideia agora é reduzir parte da minha carteira de ações e aumentar gradativamente a exposição em FIIs, até 30%. Eu já estava fazendo isso apenas com os meus aportes mensais, mas caiu a ficha recentemente que fazer esse rebalanceamento da carteira apenas com os meus aportes, demoraria muitos anos.

Quando chegar em 30% em FIIs, vou avaliar se aumento a exposição um pouco mais ou não, dependendo da renda passiva que o portfólio de FII irá gerar.

Eu não pretendo alocar 100% da minha carteira em FIIs, mas para quem tiver interesse, vale a pena a leitura do e-book gratuito do Rodrigo Medeiros, do Desmistificando FIIs e não esquecer que mercado imobiliário tem períodos de recessão e de expansão.

Ponto 1: FIIs para geração de renda passiva

Sabemos que as ações dão mais retorno do que Fundos de Investimento Imobiliário e renda fixa no longo prazo.

A renda fixa gera ótimas oportunidades se bem aproveitadas, e também dá uma sensação de segurança quando a carteira de ações desaba 30, 40, 50%.

Por esse motivo, tento manter pelo menos de 20% a 25% da minha carteira em Renda Fixa, apesar de atualmente estar em 10% pelos motivos citados acima.

De qualquer forma, meu foco hoje é na geração de renda passiva com FIIs, pela previsibilidade.

Ponto 2: Manter o imóvel físico para renda passiva futura

Já pensei por diversas vezes em desfazer do imóvel que atualmente está alugado, e transformar em FIIs, mas por enquanto, como o valor do financiamento é menor que o valor que o inquilino paga, vou mantê-lo, afinal, quem está pagando o meu financiamento é o inquilino.

Depois de alguns anos, a diferença do fluxo de caixa será um plus na renda passiva.

Ponto 3: Tentar uma TSR menor que 4%

Na regra dos 4%, eu teria que anualmente vender parte da minha carteira para compor a minha renda mensal.

Mas com a estratégia de geração de renda passiva com FIIs, pretendo não sacar nada do principal, e usar apenas os aluguéis dos FIIs.

Então resumindo, a minha estratégia será:

Aluguéis dos FIIs: servirá para pagar minhas despesas com folga

Aluguel do imóvel físico: inquilino paga o financiamento imobiliário

Dividendos das ações: reinvestir

Renda extra: reinvestir

Como pretendo pagar as despesas mensais com os aluguéis dos FIIs, vou deixar uma folga financeira de uns 20~30%.

Este valor que irá sobrar mensalmente, penso em colocar em algum fundo DI para ser gasto em viagens, lazer, ou qualquer outra coisa que eu ache importante.

O reinvestimento seria feito apenas com os dividendos das ações e de eventuais rendas extras.

Com essa estratégia, eu acredito que conseguiria ter mais chances de sobreviver a uma crise econômica (que a gente nunca sabe quando vai acontecer), já que a carteira de ações, stocks, renda fixa e reserva de emergência (eu ainda tenho uma previdência complementar da empresa que trabalho), estariam intactos, permitindo o crescimento saudável do patrimônio ao longo dos anos.

Em caso de uma crise extrema, inflação completamente descontrolada, tenho a opção de ir morar no imóvel que hoje está alugado.

Sei que não há um único caminho para alcançar a Independência Financeira, da mesma forma que não há um único caminho para definir o que é certo e errado em relação a renda FIRE.

É apenas uma das estratégias dentre as diversas estratégias, para o mesmo objetivo.

E você, já sabe qual estratégia irá utilizar para gerar sua renda FIRE?

Você já parou para pensar qual será a cidade escolhida para usufruir sua vida FIRE (Independência Financeira, Aposentadoria Antecipada)?

Eu já.

Eu cresci numa cidade de médio porte (400 mil habitantes), e depois fui morar numa cidade um pouco menor para fazer faculdade (200 mil habitantes).

Já o meu marido, cresceu em uma cidade pequena (40 mil habitantes). Ele, inclusive, tem horror a cidade pequena, pois todo mundo conhece todo mundo e aí já viu, né? Qualquer coisa que alguém faz, todos ficam sabendo… “sabe a Josefina, sobrinha do Seu Mario e vizinha da Dona Carlota?”. Quando visitamos a mãe dele nessa cidade pequena, e damos uma volta na praça para tomar um sorvete, eu sinto que sou uma aberração ambulante, já que todos ficam me encarando dos pés à cabeça, na maior cara dura, ninguém nem disfarça que estão olhando para mim.

Já faz um tempo que eu percebi que gosto de São Paulo mais do que gostaria. Digo mais do que gostaria, porque São Paulo é uma cidade que está longe de ser organizada, com abismo sócio-econômico, violência, trânsito, poluição etc.

Mas também é a cidade que moro há 16 anos, onde a minha família mora, e onde a maioria dos meus amigos moram também. São Paulo é uma cidade cosmopolita, possui uma variedade de opções de lazer, de cultura, alimentação, de etnias, o que me agrada bastante.

Ao longo desses anos em São Paulo, me descobri uma pessoa urbana, que gosta e usufrui das diversas oportunidades que uma grande metrópole proporciona.

Como eu sei que muitas pessoas possuem o sonho de se aposentar em uma cidade pacata, calma, eu decidi escrever este post para apresentar o outro lado, de uma pessoa que tem opinião completamente oposta a respeito.

Que tipo de pessoa você é?

Essa pergunta na minha opinião, é a pergunta mais importante que devemos fazer.

Tem gente que se sente bem no meio do mato. Gosta de cachoeira, de fazer trilhas. Gosta da terra. Não se importa com pernilongos ou com pequenos bichinhos, com o barro que gruda na sola do sapato, não tem medo de morar sozinho em uma chácara, gosta de ouvir o barulho que a natureza produz.

Tem gente que gosta do calor da praia, do clima sempre úmido e agradável, de sentir a areia nos dedos dos pés, de caminhar na orla da praia, sentir o cheiro e a brisa do mar.

Tem gente que gosta de cidade pequena, pacata, tranquila, sem trânsito. De conversar com os vizinhos da rua, de encontrar as pessoas da cidade na praça central, ver o movimento tranquilo da rua.

E tem pessoas como eu, que gosta de grandes metrópoles, de cidade urbana, que gosta do caos, de bairros populosos, onde há intensa movimentação de pessoas, da ver a cidade funcionar 24h por dia, 7 dias por semana, de poder ter diversas opções de escolha, e do anonimato de uma cidade grande.

Cidade tranquila ou Cidade 24 horas?

Gosto de uma cidade com muitos movimentos, que tenha muitas opções de lazer, da variedade de produtos e serviços oferecidos, ter um complexo gastronômico à disposição, e o melhor, no horário que eu quiser.

Além disso, eu tenho diversos hobbies, e São Paulo é uma cidade que definitivamente oferece de tudo, desde cursos gratuitos a pagos, diversas palestras, além de lojas especializadas em tudo o que se possa imaginar.

Morar em grandes capitais significa que sempre há eventos acontecendo por toda a cidade, parques com programações bacanas, além de bibliotecas públicas remodeladas que se assemelham às livrarias.

Hoje eu sei que se eu fosse morar nos EUA, escolheria Nova York. Se morasse no Japão, escolheria Tokyo. Porque é isso, eu gosto de cidade grande.

Quais são seus hobbies?

Se você gosta de surfar todos os dias, gosta de tomar sol, sentir a água do mar, deveria fazer de tudo para morar no litoral, pois isso trará felicidade.

Já eu… gosto de tantas coisas…

Parece bobeira, mas não é toda cidade que tem papelarias especializadas em materiais artísticos. Não estou falando de uma Kalunga da vida, estou falando de papelarias como a Casa do Artista, ou até mesmo a Papelaria Universitária, que vendem papéis específicos de diversas gramaturas, texturas e cores, tintas nacionais e internacionais etc.

Foto do interior da loja da Casa do Artista

Eu amo comer comida japonesa, e faço com frequência o que chamo de festival do temaki, onde cada pessoa vai montando seu próprio temaki. Uma das minhas frustrações morando fora de São Paulo é que não encontro alguns ingredientes que até então eram básicos para mim, como broto de nabo e shisô verde (ingredientes para fazer o temaki), comprados com frequência no bairro da Liberdade.

Um dos meus hobbies é o artesanato. E transito bem entre os diversos materiais existentes, como tecido, patchwork, bijuterias, MDF, papel, pintura, desenho, feltro, tricô, cartonagem etc. E onde mais seria o paraíso de quem ama artesanato? Claro, a 25 de março. O que pode ser um inferno para alguns, para mim, a 25 de março é como se fosse meu pote de ouro no fim do arco-íris, meu oásis.

Já meu marido, tem vontade de cursar alguma faculdade de ciências políticas ou filosofia na sua vida FIRE. Além de claro, fazer academia de escalada. Não é qualquer cidade que teria diversas faculdades públicas e privadas à disposição, nem uma academia tão específica de escalada.

Quais são as vantagens e desvantagens da cidade que escolheu?

No meu caso, a desvantagem de São Paulo é o trânsito. Só que para isso, há 2 poréns:

quando for FIRE, isso não será mais um problema. Afinal, eu terei tempo livre

se escolher um local estratégico para morar, trânsito não será um problema

Tem gente que contornaria isso morando em uma cidade próxima de uma capital, mas eu prefiro morar na capital mesmo, numa região bem localizada.

Pra mim, é muito importante morar em uma cidade onde as pessoas não sejam tão conservadoras. Sabemos que cidades pequenas costumam ter pessoas mais conservadoras e tradicionais em relação à moralidade, machismo, racismo, religião, etc.

Outra vantagem de morar em uma capital é quando viajamos. Os aviões costumam sair de grandes capitais. E morar em uma capital facilita, pois não precisamos fazer uma nova viagem para chegar na cidade do interior. Lembro das vezes que viajei com as minhas amigas, enquanto a minha viagem terminava quando chegava em São Paulo, o das minhas amigas ainda não haviam terminado, já que elas precisavam encarar uma nova viagem de algumas horas, desta vez de ônibus, para conseguir chegar em casa.

Não podemos esquecer dos hospitais e rede de profissionais. Há excelentes médicos e hospitais bons, não gostaria de ter que viajar para uma cidade grande para ser atendida por um médico de uma especialidade específica, justamente num período que terei mais idade.

E a pergunta que eu sempre faço:

No momento em que eu terei tempo livre, vou morar numa cidade que não tem nada para fazer?

Quando eu era mais nova, era viciada nesse jogo. Jogava na casa dos meus primos e mais pra frente, consegui comprar um Game Boy só pra jogar esse jogo. Os outros jogos não me interessavam. Só esse.

Não é a primeira vez que penso nisso, mas eu enxergo a minha jornada FIRE como um jogo de videogame.

Eu enxergo os 12 meses do ano como 12 fases para passar. Isso significa que todo início do mês, tenho algumas tarefas que precisam ser cumpridas como fazer aportes, eliminar gastos supérfluos e tentar reduzir os gastos sem reduzir o padrão de vida. Veja bem, não é parar de consumir, nem deixar de gastar em coisas que traz conforto e felicidade pra família, estou falando em eliminar supérfluos, eliminar gastos desnecessários.

Depois vem o fechamento patrimonial do ano, esse fechamento anual é o chefão que preciso enfrentar para passar para a fase seguinte.

Se tudo estiver nos conformes, eu mudo de “mundo”, e tenho um novo ano (no caso, 2021) para começar tudo de novo. E assim, estabeleço recompensas como viagens com a família.

Eu sem saber, utilizava uma técnica chamada de gamificação:

“Gamificação é o uso de mecânicas e dinâmicas de jogos para engajar pessoas, resolver problemas e melhorar o aprendizado, motivando ações e comportamentos em ambientes fora do contexto de jogos.” Fonte: Edools.

O desafio desse ano, era aportar um determinado valor. Esse valor era algo um pouco irreal, mas não importava, para mim era o desafio, a sensação do jogo. A pandemia chegou, ficamos mais tempo em casa do que gostaríamos, não viajamos, não fomos para restaurantes, não passeamos, não fizemos grandes compras e eis que esse valor irreal de alcançar a meta do aporte não foi só alcançada, como foi superada.

Esse ano, meu IPCA pessoal ficou em 4%, em parte por conta dos aumentos nos itens do supermercado, mas também porque tive gastos extras ao mudar de cidade, contratação de caminhão, pintura e a adequação do novo apartamento, compra de alguns móveis, o que gerou alguns gastos a mais. Ainda estou pensando o que irei gamificar no ano que vem. Talvez me desafiar à uma deflação de 10%, com o desafio de reduzir 10% dos meus gastos anuais, sem reduzir o padrão de vida? Talvez um novo número de aporte anual? Vamos ver, ainda não decidi.

Gamificar a própria vida financeira tem tornado a minha jornada FIRE mais divertida.