Muito se diz por aí “gaste dinheiro de forma inteligente”. E aí vem a pergunta: como gastar dinheiro desta forma?

Foi com o tempo que eu aprendi a gastar bem o dinheiro. Veja que não é gastar mais, é gastar bem.

Hoje, eu considero que sei gastar o dinheiro de forma bastante inteligente, fazendo manobras para diminuir em alguns gastos, para poder aumentar em outros locais.

Para isso, invariavelmente, há algo que precisa ser feito… é preciso olhar para dentro.

Olhar para dentro significa analisar quais coisas traz felicidade, e entender o motivo desse sentimento.

Quando iniciamos essa análise, nos surpreendemos negativamente, de como vivemos para agradar e tentar impressionar os outros. Que as necessidades foram criadas e impostas e não porque nós realmente precisamos.

Quando fazemos uma viagem e postamos fotos na rede social, fazemos isso com qual propósito? Será que as fotos, as poses preparadas não seriam uma tentativa de surpreender os outros?

Quando compramos uma roupa, um relógio, um sapato, o propósito real é para o conforto próprio ou para as outras pessoas falarem como estamos bonitos?

Quando escolhemos um modelo de um carro, não estaríamos escolhendo para impressionar os colegas de trabalho e familiares?

E assim, de escolhas em escolhas, entendemos finalmente que vivemos sempre pensando em alguém, nunca em nós mesmos.

Quando esvaziamos muitos desses conceitos (nossos e dos outros), sobra o que podemos chamar de essência, aquilo que é mais básico, o mais importante.

E talvez pela primeira vez, olhamos para dentro antes de fazer algo.

Começamos a questionar por que compramos um apartamento grande, com vários quartos, em um bairro completamente distante do trabalho, se não havia necessidade de ter tudo isso? Será que foi para impressionar a família e amigos? Talvez até para provar para nós mesmos o quanto somos capazes… O resultado é que a vida poderia ser mais fácil se tivéssemos comprado um apartamento menor, mais simples, mas próximo dos serviços que mais usamos.

E aquela viagem para uma cidade , ou um país famoso? Quantos de nós conseguiríamos não falar para ninguém que estamos fazendo uma determinada viagem, não postar as fotos nas redes sociais? Aliás, essas fotos estão sendo publicadas com qual intuito?

E assim, de pergunta em pergunta, começamos a derrubar o principal agente motivacional da nossa falsa felicidade: os outros; e passamos a enxergar o que há muito tempo nem sabíamos que ainda existia: a nossa própria vontade.

O julgamento alheio passa a não ser o centro da atenção, porque agora você sabe o motivo da SUA escolha.

“Moro num apartamento de 1 dormitório, porque não preciso de um maior”

“Comprei um celular caro, porque uso e gosto dele.”

“Não tenho carro, porque tenho um propósito maior”

Não importa a justificativa, desde que seja honesto.

Fazer essas perguntas nos ensina como devemos gastar o dinheiro para aumentar a felicidade.

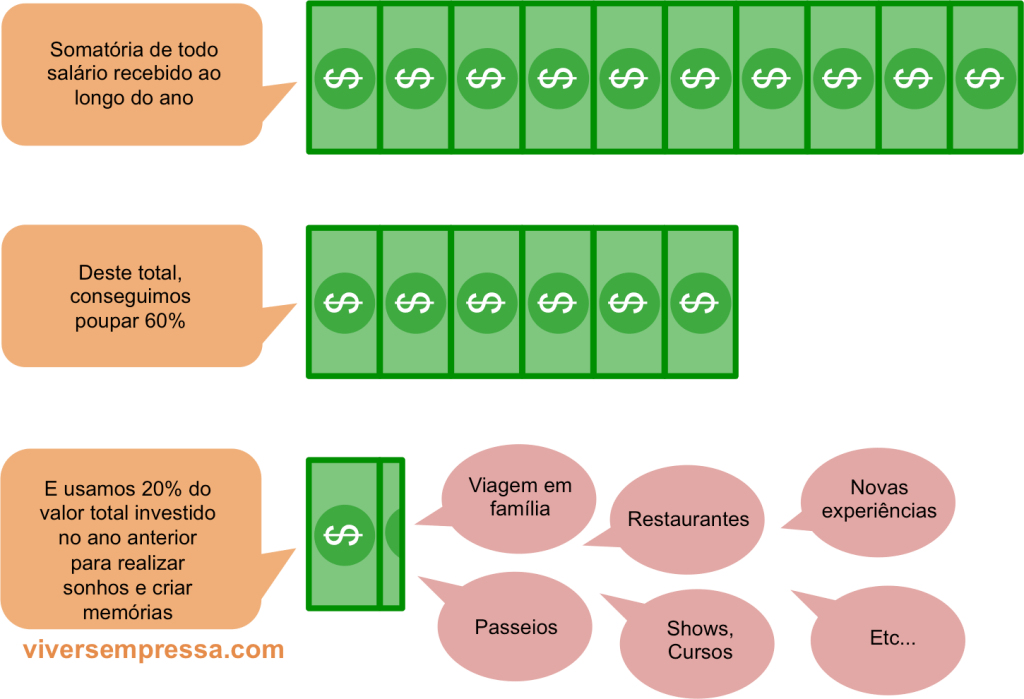

Há um ponto importante. Não adianta não abrir mão de nada e querer tudo, porque haja dinheiro pra realizar tantos desejos. Não quer abrir mão da empregada doméstica, dos restaurantes nos finais de semana, das viagens para o exterior nas férias e ainda quer aposentar cedo? Só se seu salário for muito alto. Se for salário mediano, como a maioria das pessoas, terá que fazer escolhas. O que eu mais vejo são pessoas que querem tudo, mas não estão dispostas a abrir mão de nada.

Outra coisa que não devemos esquecer é o efeito em cadeia de certas decisões que tomamos.

Por exemplo, quando escolhemos uma determinada escola particular para os filhos, os gastos nunca ficarão só na mensalidade. Além da mensalidade, temos os cursos extracurriculares, as viagens que os amigos fazem, o tênis que eles usam, o relógio, onde eles vão passear nos fins de semana, a casa e o bairro que os amigos moram, o valor da mesada que ganham…

Se todos os amigos do seu filho vão para a Disney nas férias e vocês foram para Santos (nada contra Santos heim, é que minha mãe mora lá), se os amigos ganham uma mesada de 500 reais para comer e torrar no shopping enquanto seu filho nem mesada ganha… Nesse caso, não seria melhor escolher uma escola um pouco abaixo do padrão? Alguns pais podem dizer que isso é irrelevante e que precisamos avaliar somente a qualidade do ensino. Bom, aí cada um tem a sua forma de criação, mas para mim, ser socialmente aceito também é algo que devemos considerar para a felicidade das nossas crianças, principalmente numa fase em que as crianças carregam muitas inseguranças.

Para alguns, gastar em roupas é muito importante. Para outros, a roupa nem é tão importante, mas viajar é. Para outros, a viagem pode não ser tão necessário, mas a alimentação sim.

Usar o dinheiro de forma inteligente é isso. É conciliar a sua possibilidade com a vontade.

~ Yuka ~