Há muito tempo, assisti um vídeo no YouTube que falava sobre o ponto de ebulição da água.

Ponto de ebulição é quando a temperatura do líquido vence a pressão atmosférica, passando do estado líquido para o estado gasoso.

Para se ter uma ideia da força do vapor, é possível mover uma locomotiva.

Mas veja que a 1 grau Celsius antes, a água estava no seu estado líquido.

A imagem acima também traduz bem o que estou querendo dizer. Muitas vezes, acabamos desistindo um pouco antes de conquistar as coisas.

O desânimo aparece, pessoas começam a desacreditar na gente, as coisas parecem não dar certo… não estou falando das pessoas que insistem nas coisas que estão dando errado, que continuam cavando o buraco errado.

Mas se temos a convicção e a certeza de que estamos cavando o “buraco certo”, que tenhamos força e coragem para continuar nessa jornada, mesmo que ninguém mais além de nós, acredite nisso.

Eu sempre gostei de planejar, porque foi a maneira que encontrei para conseguir realizar sonhos, sem comprometer o orçamento.

Mas recentemente, comecei a fazer uma pergunta: qual é o valor máximo que poderia comprometer da minha renda para realizar mais sonhos, sem comprometer o projeto FIRE (Financial Independente Retire Early)?

Estou lendo o livro Die With Zero (ainda sem tradução para o português), onde o autor enfatiza que certos momentos da nossa vida tem data de validade para acontecer. Não adianta um pai comprar uma piscina inflável depois que as crianças já estiverem crescidos, pois a alegria dos filhos com certeza não será a mesma.

Da mesma forma, há viagens que fazemos com mais facilidade quando somos mais jovens, como mochilão, dividir quartos com desconhecidos, passar a noite em claro, ficar em albergues. Conforme ficamos mais velhos, buscamos por mais conforto, privacidade, limpeza, comida boa, chuveiro bom e colchão de qualidade nos lugares que hospedamos.

Certas diversões precisam ser feitas em uma determinada época da nossa vida para que a intensidade da felicidade seja aproveitada ao máximo. Há coisas que não podemos deixar para depois: depois que virarmos FIRE, depois que sairmos do emprego, depois que estivermos aposentados.

Há apenas uma pequena janela de tempo para cada uma das diversas fases da nossa vida. São momentos que se não aproveitados bem naquele momento, deixam de ser especiais. Então devemos aproveitar quando estivermos na melhor fase, na melhor idade, na fase do ápice.

Em 2020, escrevi o post: Quantos anos você tem pela frente? que explica bem esse conceito de como alguns momentos da nossa vida são mais preciosos do que outros. Quem já teve alguém que ama com uma doença terminal sabe muito bem do que estou falando. Não dá para postergar nem por algumas semanas o momento para passar com essa pessoa.

Reconhecer que alguns momentos da nossa vida são únicos, é um passo importante para tomar decisões importantes de forma mais consciente.

Ler o livro Die With Zero, ainda que esteja nos capítulos iniciais, me fez pensar em como poderia potencializar mais realizações. Estou há 1 ano e 3 meses em isolamento social – total, diga-se de passagem – e logo assim que a pandemia estiver sob controle, quero retomar os momentos de diversão com minha família, criar memórias, mas sem estourar o orçamento.

Pensei que se estipulasse um valor no início do ano facilitaria o meu planejamento para gastar ao longo dos próximos 12 meses nos “gastos com felicidade”. Mas afinal, quanto destinar sem prejudicar meus planos futuros?

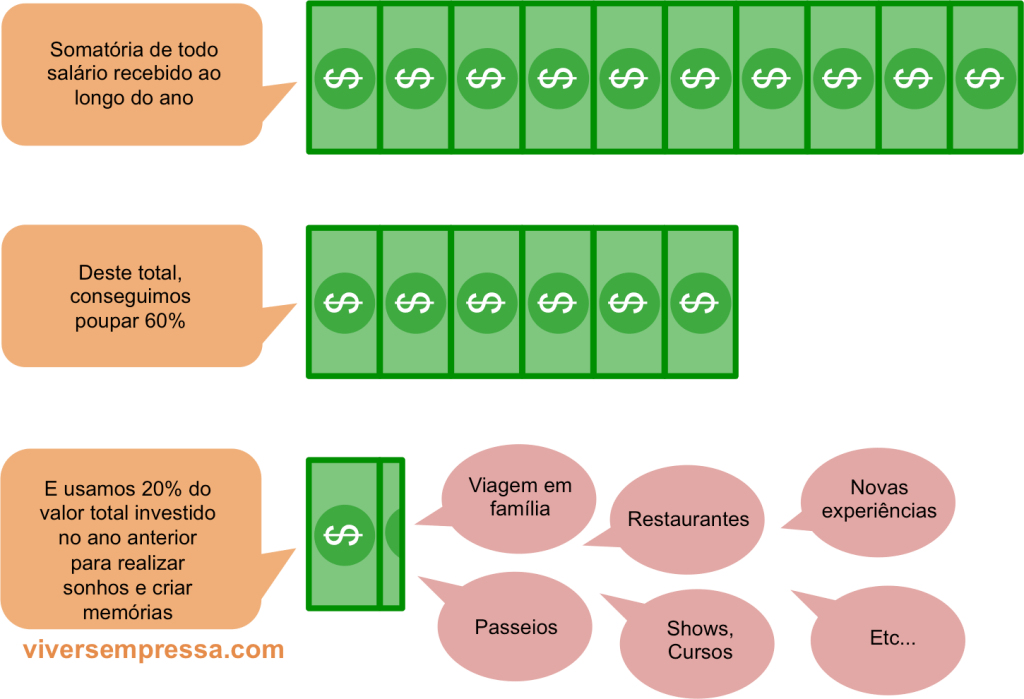

Como eu e meu marido ainda trabalhamos e possuímos renda ativa, decidimos que gastaríamos uma parte de tudo o que foi poupado no ano anterior. Isso significa que quanto mais pouparmos, mais gastamos em felicidade. É um sistema ganha-ganha.

Usaremos uma porcentagem pré-definida do total de aportes feitos no ano anterior. Neste primeiro momento, começaremos com 20% de tudo o que aportaremos neste ano de 2021.

Essa faixa de 20% dá um valor bastante significativo, pois somos bons poupadores. Estamos numa fase bastante confortável da jornada FIRE, poupamos bastante e os investimentos têm dado ótimos retornos, então iremos avaliar essa porcentagem a cada ano, com tendência de aumento gradativo para 25%, 30%, 35% e assim por diante, aumentando ainda mais a exposição da família em experiências que tem data de validade para acontecer.

Esse plano será seguido enquanto estivermos trabalhando. Depois, decidiremos as próximas estratégias quando pararmos de trabalhar.

Então seria algo assim:

No primeiro momento, pode parecer esquisito, afinal, pra quê fazer essa separação de dinheiro? Não seria mais fácil só poupar menos? Investir menos e usar esse dinheiro durante o mês?

Bom, se eu decidisse poupar menos no mês para gastar mais, eu tenho certeza que apenas aumentaria minhas despesas e o padrão de vida, mas não necessariamente aumentaria a felicidade… uma comida de delivery, compras de supermercado, uma bobeirinha aqui e ali, pedir um Uber porque estou com preguiça de andar, ou qualquer outra coisa que depois de 10 anos, nem lembraria o que eu fiz com esse dinheiro.

Ao fazer essa separação de “gastos com felicidade”, posso planejar com calma tudo o que quero fazer ao longo do ano. Além disso, será um incentivo saber que quanto mais aportar, mais poderei gastar para realizar sonhos, afinal, o dinheiro terá destino certo.

Eu vejo 3 vantagens ao fazer isso:

1.) gastar mais com experiências sem dor na consciência de achar que estou sabotando o projeto FIRE, pois saberei que é um gasto previsto/planejado

2.) patrimônio já acumulado intacto, ou seja, dinheiro trabalhando para mim, usando o fator tempo e juros compostos ao meu favor

3.) aportes mensais contínuos potencializando o efeito bola de neve

Bill Perkins, o autor do livro mencionado no início do post, fala que há pessoas que conforme o patrimônio cresce, o tamanho dos seus potes vão mudando. Se antes a felicidade era ter 1 milhão de dólares, quando se alcança este número, surge uma nova meta numérica… 5 milhões, 10 milhões e assim por diante, ou seja, entra em uma espiral de “acumule, economize mais e nunca desfrute”, criando metas inalcançáveis para postergar sonhos.

A vida é valiosa demais para ficar só acumulando patrimônio e não gastar em experiências com pessoas que amamos no momento certo. Quero gastar tempo e dinheiro com coisas que tragam memórias, enquanto tenho disposição, enquanto minhas filhas amam ficar penduradas em mim. Quero dar um bom destino a esse dinheiro construindo mais memórias, fortalecendo vínculos afetivos, que remetam boas lembranças e aumente contato com pessoas que são importantes na minha vida.

Consciente de que o tempo é finito, temos que aproveitar enquanto somos jovens, enquanto temos disposição, temos saúde e pessoas que amamos por perto.

Este post é mais um lembrete de que o dinheiro deve nos servir, e não virar nosso patrão.

Há algum tempo, uma leitora fez a seguinte pergunta:

“Se só dispomos de R$1.000 por mês para investir e ainda não tenho reserva de emergência, mas tenho muitos sonhos, como poupar para uma viagem (curto prazo), a compra de um carro (médio prazo), compra de um imóvel (longo prazo) e fazer uma reserva para a independência financeira (aposentadoria, como quiser)? Devo dividir este valor em partes iguais ou proporcionais e começar vários investimentos, ou focar em um de cada vez? Porque se vou focar na reserva para a aposentadoria, isso quer dizer, que não poderei usufruir de uma viagem ou de ter meu imóvel? Não sei se ficou claro o que eu quero dizer, mas sinto que toda esta questão me paralisa, porque parece que se invisto em somente um sonho para alcançá-lo mais rápido, ou um pouquinho em todos, não chegarei a lugar algum.”

Eu achei essa dúvida maravilhosa, porque é a mesma dúvida que eu tinha quando estava iniciando meus investimentos. Só que no meu caso, eu não tinha ninguém pra perguntar e acabei aprendendo na base do erro mesmo.

Então fui lá nos comentários, resgatei a resposta, complementei mais um pouco, e resolvi postar aqui como um dos posts, pois tenho certeza que poderá servir de “guia” para muitas pessoas.

1.) A reserva de emergência é uma necessidade

Esse item, não há discussão. É uma necessidade.

Tente poupar todos os meses até conseguir juntar a quantia referente a pelo menos de 3 a 6 meses do seu custo mensal. Se ganha um salário de R$4.000, mas seu custo de vida é de R$3.000 mensais, tenha pelo menos R$9.000 na poupança. “Ah, mas a poupança não tem rendimento bom”. Não é para se preocupar com rendimento, a reserva de emergência é para conseguir resgatar o dinheiro numa situação hipotética de um domingo às 3h da madrugada.

Muita gente, na ânsia de começar a investir, já vai direto na corretora para investir nos CDBs, no Tesouro Direto, FIIs, ações etc. E isso é um grande erro. A reserva de emergência existe justamente para evitar que paguemos juros (do cheque especial) ou multa por resgatar um investimento antes da hora, por um surgimento de uma emergência. Se você for uma pessoa controlada, não precisa ter 6 meses a 1 ano do salário na reserva de emergência. Eu mesma, tenho apenas 2 meses de salário, mas toda vez que preciso usar uma parte do valor por qualquer motivo que seja, logo no mês seguinte, reponho o valor que retirei.

2.) O próximo passo é começar a investir

Eu preciso falar sobre 2 coisas:

1.) Você vai aprender errando. Isso será inevitável. A pessoa que não investe por medo de errar nos investimentos, infelizmente, nunca vai entender que é errando que se aprende.

2.) Escolhas deverão ser feitas. Sim, você não vai ter tudo nessa vida. Se seu salário for baixo, e você decidir ter um carro, pode ser que não dê para custear as viagens. E o motivo é muito simples: um carro custa caro, não só no momento da compra, mas para mantê-lo. O preço que pagaríamos em um carro, poderíamos investir na própria aposentadoria. E o preço para manter um carro, poderia nos custear 1 viagem internacional por ano.

Compreende quando falo em escolhas?

Não dá para ter tudo.

3.) Aprenda a fazer escolhas modestas (pelo menos no início)

Se quer viajar nos primeiros anos de aporte, opte por viagens nacionais, diria até regionais, no próprio Estado onde mora, evitando o período de alta temporada que é mais caro.

Se por exemplo, você consegue juntar R$1.000 por mês, crie metas. Esses R$1.000 mensais iriam para a conta da aposentadoria. Quando conseguir juntar R$15.000, dê um presente para você, fazendo uma viagem gastando R$1.000 para algum lugar perto da sua cidade. E dá pra viajar sim, nas férias passada eu mesma fui para Águas de Lindóia levando 4 pessoas por 3 noites, e paguei R$1.200 com tudo incluso (hospedagem, ônibus, 3 refeições por dia, etc).

Realizar sonhos é importante, porque é o que nos anima para economizar mais e rever os gastos, pois sabemos que chegando na meta dos R$15.000, poderemos gastar R$1.000 para curtir uma viagem.

Depois, cria-se a próxima meta: juntar mais R$15.000 para fazer uma outra viagem. Se demoramos para juntar o dinheiro, a viagem pode ser postergada em mais de 1 ano, 2 anos, só dependerá da nossa capacidade de poupar.

E é assim que realizamos os sonhos e juntamos dinheiro para a aposentadoria.

Vai ter uma hora, que você terá R$100.000 ~ R$300.000 investidos que renderão de juros aproximadamente de R$1.500 a R$4.000 por mês.

Concorda que nesse momento, você pode até pensar em fazer uma viagem internacional que não vai afetar o bolso?

4.) E o imóvel?

Referente ao imóvel próprio, eu prefiro aguardar alguns anos para comprar.

Pagar aluguel não é jogar dinheiro fora, por mais que as pessoas insistam nisso. Seria jogar fora se não juntasse dinheiro, mas se consegue guardar dinheiro, é só fazer uma pesquisa rápida no Google que vai entender a matemática por trás desta conta e que morar de aluguel é algo vantajoso na maioria dos casos.

Eu moro de aluguel e posso dizer que meus investimentos alavancaram depois que passei a entender isso.

5.) Mesada pra que te quero…

Não pense que só por que você tem suas metas de aposentadoria, ter um carro, um imóvel ou qualquer outro sonho, que nunca mais vai poder comprar alguma bobeirinha, almoçar com os amigos, comprar roupa, presente para os outros etc.

Estipule uma mesada mensal (de valor baixo, pelo amorrr). É com essa mesada que você vai poder almoçar com seus amigos, comprar alguma coisa que esteja com vontade, sem passar por grandes privações.

Esses pequenos mimos são importantes para conseguir manter o plano em pé, já que o sonho de ser FIRE é um projeto longo, muito longo. Conforme a conta de investimentos for engordando, a sua vontade de comprar coisas supérfluas começa a cessar e seus sonhos começam a se concretizar.

Desde que nascemos, somos orientados a copiar os outros. Na forma de falar, na forma de expressar, na forma de vestir, na forma de comportar. Até aí, tudo bem, nada anormal, vivemos em comunidade.

Agora que eu tenho 2 crianças em casa, e tenho contato com outras crianças, consigo perceber como elas são corajosas, destemidas, desafiadoras. A partir de quando elas começam a abaixar a cabeça? Talvez em casa? Talvez na escola?

Somos programados a nos comportar de maneiras parecidas. Na escola, por exemplo, precisamos ficar quietos, sentados. Precisamos obedecer os professores, aprendemos a não questionar, a não fazer perguntas difíceis.

Aprendemos a silenciar a mente.

Passamos a acreditar que para ter um futuro melhor, precisamos estudar bastante, trabalhar em uma empresa de grande porte, ganhar bastante dinheiro e constituir uma família. Fim.

Mas e quando a gente percebe que a vida não se resume a isso? Que viver é muito mais?

Aliás, deixe-me saber: qual é o seu sonho? Já reparou que todo mundo tem o mesmo sonho? Ter uma casa própria, uma casa na praia, constituir uma família, viajar pelo mundo e ser feliz?

Será que esses sonhos idênticos, são realmente seus? Ou são sonhos plantados desde que nascemos? Será que sem perceber, estamos vivendo o sonho dos outros?

Há mais de 10 anos, tenho me questionado quem sou eu. Não a pessoa que querem que eu seja, mas quem sou eu de fato.

Essa pessoa que eu estou descobrindo, é completamente diferente da pessoa que eu achava que era. Olho para alguns anos atrás e chega a ser difícil acreditar que somos a mesma pessoa.

A aceitação acontece devagar, de forma natural. Conforme a gente vai se conhecendo melhor, o amadurecimento e o amor-próprio também começa a ter o seu papel.

A descoberta é surpreendente, impressionante, e em algumas vezes, mágica.

Quando aprendemos a nos amar, passamos a não ter tempo para as coisas pequenas. Passamos a nos preocupar com as coisas que realmente são importantes para nós.

Por sugestão de uma leitora (alô, Silvia!), resolvi adiantar o post de hoje.

Ela disse: “Traçar metas é um caminho para não esquecermos do que realmente importa, mas fala-se tanto de metas hoje em dia, mas ainda há quem não saiba criá-las, eu no caso! Uma boa dica para um próximo tema: metas: sua importância e como fazê-las.”

Eu me considero uma pessoa bastante organizada. Enquanto as pessoas dão importância ao “fazejamento”, ou seja, vai fazendo e planejando ao mesmo tempo, eu foco na fase do planejamento.

O problema do “fazejamento” é que a gente não consegue ter uma visão geral do que está por vir. As coisas vão acontecendo e a gente vai resolvendo os problemas conforme vão surgindo. É o típico apagar o incêndio, ao invés de preveni- lo. Gasta-se muito mais energia e tempo apagando o incêndio do que prevenindo. E é esse o ponto onde eu queria chegar.

Eu consigo fazer muitas coisas porque eu faço planejamento. É uma conexão direta. O planejamento traz clareza, foco e auxilia na definição de prioridades.

Tá. E você pode perguntar para mim: “E por onde começar?”

Sei que é difícil entender quando a gente fica no blá-blá-blá, então vou tentar explicar como as coisas funcionam para mim.

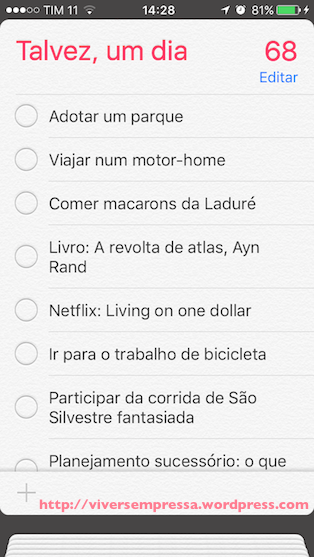

Tudo começa pela lista do “Um Dia, talvez” que eu deixo no meu celular. Essa lista é a matriz de tudo, é a lista-mãe. É de onde originam todas as outras listas. Eu coloco tudo, TUDO o que eu tenho vontade de fazer, de ler, de ouvir, de ir, etc. Não importa se é um restaurante que eu quero conhecer, um livro que eu quero ler, um sonho que um dia eu quero concretizar, lugares que quero visitar, coisas que quero comprar, hábitos que eu quero cultivar, etc. Não há regras. A única regra é: esvaziar a cabeça e sair listando tudo.

Esta lista é alimentada a todo momento. Se passo em frente de uma loja charmosa que quero voltar depois com meu marido, anoto nesta lista. Se surge a lembrança de que quando criança tinha vontade de correr em uma plantação de girassóis, anoto também nesta lista. Se tem um aplicativo de celular que quero testar, anoto na lista. Não há critério do que colocar, nem de duração, nem de orçamento, coisas fáceis, coisas difíceis de serem concretizadas, coisas caras ou baratas.

Todo dia eu olho para esta lista e vejo o que quero fazer. Alguns itens eu acabo apagando porque percebo que foi só uma empolgação do momento. Então “pesco” algumas tarefas (ou projetos, ou lugares, etc) que estou com mais vontade de fazer. Alguns dos itens são tarefas rápidas, como “comprar escorredor de pratos”. Outros, são projetos longos, como se “alimentar melhor”, “acessar menos notícias”.

E aqui vem o pulo do gato. Quando vou até a minha lista do Um dia, Talvez, eu não pego o item mais fácil de ser resolvido. Eu pego o item que estou com mais vontade de fazer, o que eu acho mais importante para o momento.

No ano passado, eu decidi que queria morar em uma casa com decoração escandinava. Não é uma coisa simples-pronto-já-fiz.

Então eu levei esse item “decoração escandinava” em um bloco de notas (no celular mesmo), e lá, tentei descrever TUDO o que eu achava que precisava ser feito para ter uma sala com decoração escandinava. Só que para eu poder descrever melhor, precisava pegar inspirações em algum lugar. Então a primeira tarefa foi:

pegar inspirações no Pinterest

Depois de ter acesso a algumas fotos, surgiram outras demandas como:

almofadas

comprar tecido preto e rosa bebê na 25 de março

comprar enchimento de almofadas na 25 de março

separar zíper preto e rosa que tenho em casa

colocar tudo numa sacola e pedir para a mãe costurar

colocar 2 prateleiras brancas na lateral da mesa de jantar

medir o tamanho das prateleiras que preciso

1 prateleira: medida 19 x 60cm para colocar fruteira

1 prateleira: medida 10 x 60cm para colocar quadros

encomendar no marceneiro do bairro

instalar prateleira com furadeira

mesa de centro pequena

ver se o espaço que tenho na sala comporta uma mesa de centro pequena

pesquisar na internet se há modelos de centro de mesa de até 40cm de largura

caixas de brinquedos

medir o tamanho disponível embaixo do rack da televisão

3 caixas organizadores de madeira pinus com rodízio – ver a medida

pedir orçamento ao marceneiro

quadros e pôsteres

escolher modelo de pôsteres

escolher tamanho dos pôsteres

solicitar impressão dos pôsteres na gráfica

comprar molduras para os pôsteres

Pronto, já tenho uma lista mastigada que vai me direcionar o que preciso fazer para ter uma decoração escandinava.

Reparou que nesta lista há dois itens (prateleira e caixa organizadora) para solicitar orçamento para o marceneiro? Aí é que entra o poder do planejamento. Por ter feito esse planejamento, não precisei ir 2 vezes ao marceneiro. Posso solicitar de uma vez só o orçamento e é assim que vou ganhando tempo.

Com a lista pronta, no início da semana (geralmente no domingo), pego os itens mais importantes e decido em qual data irei fazer o quê. Por exemplo: se sábado irei na 25 de março, segunda-feira posso escolher os modelos de pôsteres, na terça-feira posso pesquisar sobre os modelos da mesa de centro. Todas essas decisões são colocadas na agenda do celular e o mais importante, cumpridas. Por isso eu coloco em datas espaçadas, para justamente não atolar a agenda e me sentir sufocada.

Quando eu terminar de executar todas as tarefas, possivelmente a minha sala já estará com a decoração escandinava.

E aí eu volto para a minha lista ‘Um dia, Talvez’ para pegar mais uns 2 ou 3 itens para serem feitos a mesma coisa.

É desta forma que se tira sonhos do papel. São sonhos que se transformam em metas. Metas que se transformam em lista de tarefas. Tarefas que se feitas, transformam em sonho concretizado.