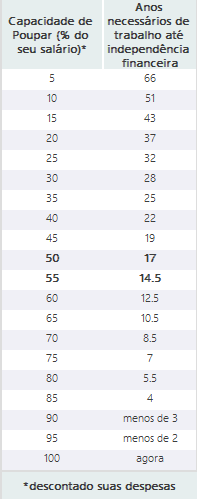

Hoje vou compartilhar o caminho que eu percorri até chegar num ponto de poupar cerca de 70% da renda familiar.

Para os que me seguem recentemente e acham que vivo na miséria, segue um panorama geral da minha vida: moro em São Paulo, em um bairro de classe média, a 1 quadra de uma linha de metrô, sou casada e tenho 2 crianças pequenas. Tenho plano de saúde familiar, apesar de não ter carro, ando de Uber e alimento minha família com alimentos orgânicos. Não sou empresária, nem ganho um super-salário.

E o que eu fiz para conseguir poupar cerca de 70% da renda familiar?

Lembrando que há uma série de fatores que faz com que a pessoa consiga (ou não) fazer o que eu vou compartilhar aqui, desde valor do salário, o custo familiar, se precisa ajudar alguém da família, o bairro que mora, a cidade que mora etc. Então avalie as dicas de acordo com a sua realidade, ok?

1.) Anote todos os gastos de forma minuciosa

Anote tudo, tudo, tudo, desde a bala Juquinha até o eletrodoméstico que precisou trocar. Sem anotação, não terá como fazer o diagnóstico da situação financeira. E sem diagnóstico, não dá para saber onde poupar e onde gastar. Faça disso um hábito.

2.) Crie grandes grupos de gastos

Agora que já temos listado todos os gastos, separe em grandes grupos.

Por exemplo:

Transporte = Uber, metrô, ônibus

Contas = aluguel, condomínio, luz, gás, internet, celular

Alimentação = supermercado, feira, açougue, padaria

Saúde = plano de saúde, remédios

Lazer = restaurante, cinema, viagem

Educação = escola, cursos, livros

3.) Faça uma análise de onde e como o dinheiro está sendo gasto

Agora que os gastos foram classificados em grandes grupos, você terá uma noção de quanto se gasta em cada grupo. Avalie onde está sendo gasto o seu dinheiro. Vai se surpreender o quanto gasta em lazer, o quanto gasta em alimentação e no transporte, ou até mesmo em coisas que nem julga ser prioridade. A partir do momento que entender onde o seu dinheiro é gasto, poderá avaliar como está sendo gasto. Será que o Uber está sendo utilizado mais do que o necessário? Será que está indo a restaurantes numa frequência muito maior do que o esperado por mês? Só você poderá ter essa resposta.

4.) Estipule cotas mensais

Estipule um valor mensal a ser gasto em cada grupo.

Se decidiu que o teto mensal para gastar na alimentação será de R$1.000,00, dê os pulos necessários para alcançar a meta. Vale ir na feira, eliminar desperdícios, procurar promoções nos supermercados, fazer estoque de alguns produtos que não são perecíveis etc.

Faça a mesma coisa em todos os outros grupos como Lazer, Transporte, Educação…

O truque é estipular um teto de gasto mensal. Quanto quer gastar na alimentação? E no transporte? E no lazer?

5.) Seu companheiro é do seu time, e não o seu adversário

Você deve conhecer aqueles casais que possuem tudo separado, conta separada, investimentos separados, um não sabe o que o outro faz com o salário que recebe.

Quando a gente une forças e passa a remar no mesmo ritmo, o barco anda muito, muito mais rápido.

Meu marido acredita tanto no meu projeto FIRE, que faz de tudo para me ajudar a tampar os ralos dos gastos desnecessários, para que possamos gastar em coisas que traz felicidade para a família.

6.) Comece poupando 10% (ou com qualquer porcentagem que conseguir)

Ninguém ‘normal’ consegue poupar 60% a 70% do salário assim, de cara (a não ser que a pessoa ganhe um super-salário). É um processo que demora anos, e também reconheço que não é todo mundo que conseguiria fazer isso, pois dependeria muito do valor que recebe de salário. Comece com 1%, 5%, 10%, e vá aumentando aos poucos.

7.) Toda vez que tiver um aumento de salário, finja que nada mudou e poupe a diferença que recebeu a mais

Vou dar um exemplo do que aconteceu mês passado. Meu marido foi contratado por uma Universidade e ele teve aumento salarial, mas nós continuamos com os nossos gastos de sempre, fazendo o que sempre fizemos. A única coisa que mudou na nossa rotina do mês anterior para esse mês foi no valor do aporte que aumentou.

8.) Toda vez que receber o 13 salário, poupe

“E vou pagar o IPVA como?”, “Vou viajar como?” Bom, temos o ano inteiro para planejar, então não conte com o dinheiro do 13. salário.

9.) Toda vez que receber restituição do imposto de renda, poupe

O mesmo conselho que o item anterior.

10.) Toda vez que alcançar a meta anterior, tente superar no mês seguinte

Faça avaliação constante para ver onde há ralos nos gastos. Aprenda a substituir os gastos, sem diminuir a qualidade. A intenção aqui não é economizar por economizar, e sim, eliminar apenas os gastos desnecessários.

11.) Faça revisão do orçamento sempre que puder

Eu faço sempre. Toda vez que o mês termina, eu avalio os gastos do mês anterior, e analiso onde eu abusei, se comprei coisas sem necessidade, se comi demais em restaurantes, se gastei além da conta no lazer… Fazemos essa revisão orçamentária com o único intuito de usar o dinheiro de forma inteligente. Às vezes, isso significa gastar mais no mês atual, por termos economizado muito no mês anterior.

12.) Aprenda a viver com o suficiente

Todo excesso gera desperdício. Não compre comida em excesso, não compre mais roupas do que consegue usar, não compre mais sapatos do que consegue calçar, não more em um apartamento grande que não consiga limpar sozinho. Avalie seus excessos e viva com foco no que é essencial para você.

13.) Aprenda a fazer as coisas por conta própria

Aprenda a consertar coisas básicas. Aprenda a cuidar da sua casa vendo vídeos no YouTube. Aprenda a fazer pequenos consertos na roupa. Aprenda a cozinhar pelo menos o básico. Aprenda a cuidar de si mesma (cuidar do cabelo, da pele, unha, pés, hidratação etc). Aprenda a limpar a sua casa.

E como arranjar tempo para fazer tudo isso se o tempo já é tão escasso?

Ué, é só deixar de acompanhar a vida dos outros pelo Facebook, Instagram, WhatsApp, assistir televisão ou perder horas navegando na internet, que tenho certeza que vai começar a sobrar mais tempo.

14.) Saiba a diferença entre padrão de vida e qualidade de vida

Padrão ou nível de vida se refere à qualidade e quantidade de serviços disponíveis a uma pessoa ou a uma população inteira. (Wikipedia)

Qualidade de vida leva em conta não só o nível de vida material, mas também fatores mais subjetivos envolvidos na vida humana, como lazer, segurança, recursos culturais, de saúde mental, etc. (Wikipedia)

Eu e meu marido aumentamos sempre a qualidade de vida, raramente o padrão de vida. As pessoas não entendem como a gente consegue viver bem e poupar bastante, mas o segredo é esse: colocamos como prioridade a qualidade de vida da família.

Ao invés de morar longe do trabalho e ter um carro, decidimos morar perto e eliminar o gasto do carro. Assim, com o dinheiro que eu não gasto com o carro, eu consigo pagar a diferença do valor do aluguel do meu apartamento em um bairro bom. O fato de morar em bairro bom acaba me permitindo economizar em outras áreas, como na escola e no lazer, já que há praças, parques, centros culturais, bibliotecas, SESC etc à disposição.

15.) Seja sincero: é necessidade ou ostentação?

Toda vez que eu compro algo, faço a seguinte pergunta: é necessidade ou ostentação? E não vale mentir, dizendo que algo é necessidade, sendo que é ostentação. Eu não tenho necessidade de ter, nem de ostentar, nem de mostrar, nem de provar. Eu tento viver a minha vida da melhor forma possível, e nem sempre isso significa abrir a carteira.

Posso dizer que eu e meu marido estamos muito satisfeitos com a vida que temos hoje.

~ Yuka ~