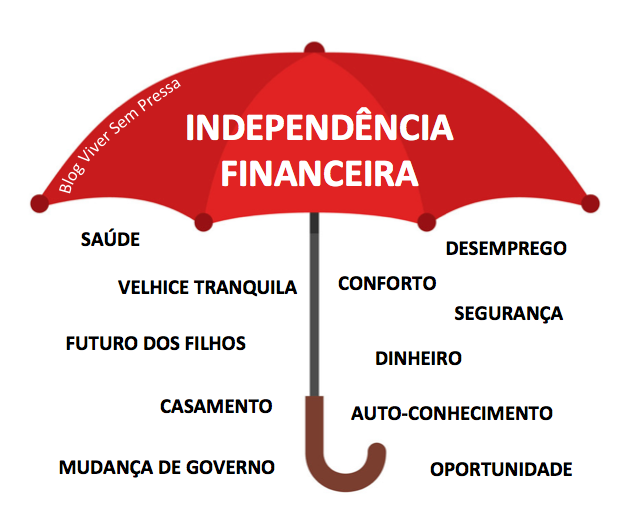

Desenhei essa imagem do guarda-chuva para explicar a importância que a independência financeira tem para mim.

Geralmente as pessoas acham que a categoria “investimento” é 1 das 8 armações que um guarda-chuva possui: investimento, família, trabalho, relacionamento, etc.

Aqui em casa, a categoria investimento, que denominamos “independência financeira”, é o guarda-chuva em si. É ele que PROTEGE todo o resto que está embaixo.

COMO ASSIM? Calma, vou explicar item por item:

CASAMENTO

Ter dinheiro investido traz paz para o casamento. Dizem que 80% dos divórcios têm em sua origem a falta do dinheiro. Eu e meu marido não temos nenhum tipo de estresse por dinheiro.

FUTURO DOS FILHOS

Tenho tranquilidade em saber que no momento certo, poderei oferecer para as minhas filhas o que elas precisarem. Não, não pretendo presentear com carro, nem apartamento. Mas terei oportunidade em oferecer uma educação de qualidade e conhecimentos que só obtive depois dos meus 30 anos.

MUDANÇA DE GOVERNO

O meu trabalho e a do meu marido tem relação direta com verbas federais e estaduais. Isso significa que mudança de gestão pode gerar cortes de verbas, e ter consequências como a não reposição da inflação salarial (o que já tem acontecido), e no caso do meu marido, até mesmo desemprego. Estamos na situação que independentemente de quem governar este país, estaremos seguros.

DESEMPREGO

Há 2 anos, na fase em que diversas pessoas estavam sendo demitidas, eu tive tranquilidade para conduzir as principais decisões familiares. Um grande exemplo que eu já contei aqui, foi quando no mês em que a minha filha nasceu, meu marido ficou desempregado. Em nenhum momento eu senti insegurança ou raiva, muito pelo contrário, fiquei feliz em saber que ele poderia participar ativamente dos primeiros meses da nossa caçula, estando em casa comigo.

SEGURANÇA

Eu que já fui assaltada pelo menos 10 vezes, sei bem o valor da segurança. Por isso mesmo, escolho muito bem o bairro e também a rua em que vou morar, principalmente agora que tenho crianças. A rua precisa ser bem iluminada, com boa circulação de pessoas, próxima de metrô, com diversos comércios como farmácia 24 horas, açougue, supermercado, bancos, padaria etc. Apenas para ficar claro, são os meus investimentos que pagam o aluguel do meu apartamento.

CONFORTO

É inegável o prazer do conforto. E quando falo conforto, não estou falando só da cama que dormimos, o sofá que sentamos, a roupa que vestimos. Estou falando também do conforto de poder chamar um Uber em dias de chuva, o conforto de poder pedir comida em algum restaurante quando estou muito cansada para cozinhar.

OPORTUNIDADE

Já aconteceu de você saber que algo é a oportunidade de ouro, mas não tinha dinheiro? Comigo já aconteceu 2 vezes. As 2 oportunidades perdidas foram imóveis que eu queria comprar pra investir, mas não tinha dinheiro. Sabia que estava muito barato, mas a única forma de comprar naquela época era fazendo dívidas e eu perdi a oportunidade. Ter dinheiro significa que você está dentro do jogo. Hoje, estou dentro do jogo.

SAÚDE

Eu pago um plano de saúde para a minha família. E isso me traz tranquilidade. Um exemplo, semana passada, meu marido foi avisado por um médico para ele ir atrás de um médico especialista, pois detectou na tomografia que ele estava com uma massa densa no fígado. Deu um gelo na hora. Mas se eu não tivesse um plano de saúde, acho que ficaria mais preocupada.

AUTO-CONHECIMENTO

Considero que a busca pela Independência Financeira (IF) obriga a pessoa ter um auto-conhecimento, vamos dizer, fodástico. Digo isso porque a IF não é um evento passageiro, uma mania. É um estilo de vida. E por ser um estilo de vida, não dá para viver a vida toda na miséria, fazendo longos sacrifícios por 10, 20 anos de sua vida, pois isso não seria viver com plenitude. Ter o auto-conhecimento, encontrar o equilíbrio e a tão famosa suficiência, é essencial para que alcancemos a satisfação em todas as coisas que temos.

VELHICE TRANQUILA

Saber que poderei usufruir da minha aposentadoria, sem precisar depender do salário das minhas filhas, nem da ajuda do governo é muito bom. Isso traz paz.

Depois de ler todos esses itens, algumas pessoas podem perguntar: “mas como eu também posso buscar a minha independência financeira?”

Sabem como? Começando a juntar o primeiro real. Não menospreze nenhum centavo. Pode ser R$1, R$10 ou R$100.

Dia após dia, mês após mês, ano após ano juntando dinheiro, vai chegar um momento em que os juros compostos começam a surtir efeito.

Acredite.

~ Yuka ~

Yuka,

Eu ainda não havia pensado dessa forma, mas você tem toda razão: a IF é o guarda-chuva e não uma das armações dele.

“IF não é um evento passageiro, uma mania. É um estilo de vida.”

Gostei da sua descrição, ficou perfeita!

Boa semana,

Simplicidade e Harmonia

CurtirCurtir

Oi Rosana, e por ser um estilo de vida, serão apenas poucas pessoas que conseguirão continuar nessa jornada. A maioria não vai aguentar, porque entende como um sacrifício, e ainda criticarão dizendo que não quer uma vida assim, sem saber a estabilidade e paz que a IF traz. Beijão.

CurtirCurtir

Ola, te sigo há pouco tempo mas adoro seus textos, têm me ajudado a equilibrar mais minhas decisões de consumo. Poderia me indicar onde você investe e por onde começar? Já estou com quase 30 e penso que terei que me esforçar mais para conquistar a independência financeira.

CurtirCurtir

Oi Roberta, já estou rascunhando um post sobre esse assunto, em breve vou postar tá? Por enquanto, poupe o máximo que puder, tampe todos os ralos abertos, e coloque o dinheiro que estiver sobrando nem que seja na poupança. Beijos!

CurtirCurtir

Ótimas observações!! Nos últimos dois anos tenho pensado muito a respeito de independência financeira. Porque se formos apenas pelas polaridades (o que é fácil para nós, humanos), teremos o estereótipo do gastador desenfreado e do muquirana, mão de vaca! E é exatamente a falta de autoconhecimento (profundo mesmo, e até doloroso kkkk) que vai trazer o equilíbrio, e que vai nos ajudar a entender o que é prioridade, e o que pode esperar, ou seja, o que é apenas um desejo que não vai nos trazer nada mais do que prazer momentâneo.

E a grande questão é que, com a independência financeira, esses prazeres momentâneos começam a fazer sentido, como você citou sobre o conforto de poder pedir uma comida quando você está muito cansada para cozinhar! Quando estamos focando no início de investimento, se pedir uma comida vai ultrapassar o seu limite de gasto, então é inevitável que terá que vencer o cansaço e cozinhar. Isso é comprometimento conosco! E quando entendemos que quanto mais estivermos comprometidos, mais fácil vai ficando, aí já era!! Colocar tudo na balança se torna um hábito bom!!

Estou no comecinho disso tudo, mas estou bem comprometida. E suas experiências me agregam muito!!

Sucesso pra nós!!!! Bjss!!

CurtirCurtir

Oi Debora. Com certeza no início, não tive nada disso. Vou comentar em outro post, mas já morei a 2 quadras de uma das maiores favelas daqui de São Paulo, porque era onde eu conseguia pagar o aluguel. A gente tem que começar de baixo. O problema é que as pessoas não enxergam que começamos de baixo, ou não querem fazer sacrifícios. Eu só posso fazer o que estou fazendo hoje (morando onde moro, tendo confortos) porque em 2010 eu tomei uma decisão, de que não ia depender do governo para me aposentar. No trabalho, já expliquei para um grupo de pessoas o que estava fazendo, mas quando descobriram que estou nessa há 9 anos, o pessoal desanimou “ah, mas vai levar tanto tempo assim?”. Poxa, acharam que era fácil? Que em 1 ano as coisas iam ficar mais fáceis? Durante muitos anos da minha vida nunca tinha pegado táxi, só usava roupa usada, comprava móveis de segunda mão. Sempre foi assim, porque não tinha dinheiro. Só pude comprar roupa pra mim quando minha vida melhorou. Até sapato eu usava a dos outros, cansei de ter bolhas no pé por usar sapato largo ou apertado. Então quando vejo onde eu e meu marido estamos chegando, tenho muito orgulho da minha vida, porque definitivamente não tive uma vida fácil. Obrigada pelo seu apoio! Sucesso para nós, sim!!!! Beijos.

CurtirCurtir

Bom dia Yuka! Quero muito fazer um investimento que complemente minha aposentadoria no futuro. Para vc ter uma ideia, sou servidora federal e já estou incluída na regra do teto do INSS. Assim, mesmo eu contribuindo com o máximo para receber o teto do INSS (contribuição obrigatória) e com o máximo da previdência complementar privada fechada , se eu me aposentasse hj só iria receber 80% do que eu recebo estando em atividade. Portanto, quero muito um investimento que cubra o valor faltante mas que não seja investimento arriscado tipo ações. Pensei no tesouro direto, mas são tantas opções que fiquei meio perdida. Gostaria de saber sua opinião sobre o assunto. Beijoss

CurtirCurtir

Oi Maria, não sei quantos anos você tem, mas o ideal é que o vencimento do Tesouro Direto coincida mais ou menos com o ano do vencimento do investimento. Há basicamente 3 tipos do Tesouro Direto: Tesouro Selic, Tesouro Pré-fixado e Tesouro IPCA. Resumindo de uma forma bem fácil, o Selic é uma poupança melhorada, então ela tem rendimento diário, é o investimento ideal para deixar como reserva de dinheiro, aquele dinheiro que você quer usar para viajar, para trocar o carro, etc. O Pré-fixado tem a taxa pré-fixada, uma taxa pré-combinada. No momento, não acho legal porque as taxas não estão boas. E tem o Tesouro IPCA (com juros semestrais e sem juros semestrais). O IPCA com juros semestrais é bom somente para quem já está aposentado, porque recebe os juros 2 vezes por ano, assim a pessoa aposentada consegue utilizar esse recebimento de juros para seus gastos do dia-a-dia. Então, no seu caso, sobra o Tesouro IPCA sem juros semestrais. Deve ter diversos anos, sei que tem o IPCA 2035, 2045. Por exemplo, eu tenho 38 anos atualmente. Isso significa que quando o IPCA 2035 vencer, estarei com 54 anos. Pra mim, uma idade ok. Já o IPCA 2045, estarei com 64 anos, como pretendo me aposentar antes disso, o IPCA 2045 não serviria pra mim. Então analise sempre pelo vencimento. Invista nos dois tipos: Selic (para curto, médio prazo) e IPCA (para longo prazo). Abra uma conta na corretora independente (XP, Easynest, Modal, Clear etc) para não pagar taxas desnecessárias. Essas corretoras que eu citei, tem taxa zero para renda fixa. Beijos.

CurtirCurtido por 1 pessoa

Muito obrigada pela ajuda! Vou escolher o tesouro IPCA mesmo, só preciso ver direitinho o ano. Beijoss

CurtirCurtir

Isso, e não esqueça de deixar um dinheiro reservado para emergência também, para poder tirar rapidamente em caso de necessidade (geralmente colocamos na poupança). Beijos.

CurtirCurtir

Yuca, muito obrigada pelo seu blog. Aprendo muito com você. Venho de uma família miserável, e só agora com 31 anos que consegui passar no vestibular de uma universidade pública e estou estudando para concurso, pós graduação e etc. Consegui juntar uma pequena quantia, e fiquei imensamente feliz com os meus primeiros 50,00 de “lucro”. Com certeza a minha história já começou a ser reescrita, o meu futuro não será de privações! Ser independente financeiramente é muito mais do que juntar dinheiro, mas é ser livre!!!

CurtirCurtir

Oi Juliana, com certeza você está traçando seu futuro. Muitas pessoas menosprezam os R$10 que sobram, sem perceber que os R$10 de hoje, sabendo fazer orçamento, cortar gastos, trabalhar bem, sabendo investir, podem aos poucos se transformar em R$50, R$100, R$500… eu mesma não comecei poupando 50% do meu salário no início. Comecei com 1%, depois 2%, até chegar onde estou hoje. Então, parabéns pela conquista! Agora é abrir uma conta em uma corretora independente e começar a investir. Beijos.

CurtirCurtir

Yuka,

Como sempre mais um excelente e motivador artigo.

Eu sempre tive reservas, mas ano passado surgiu uma oportunidade de comprar o apto que abrigava bem minha família. E além de usar reservas, fiz dívidas.

Agora estou perdida, desmotivada, embora contente já morando no apartamento novo.

Não estou conseguindo nem planilhar minhas despesas e dívidas no Excel.

Não sei como recomeçar.

Desculpe o desabafo.

CurtirCurtir

Oi Jane, eu também, quando comprei um apartamento, fiquei bem desmotivada com a dívida. Na verdade, até passei mal quando cheguei em casa, logo depois que assinei o contrato com a Caixa Econômica Federal. Não sei qual o valor da parcela, se ela abocanha muito do seu salário mensal, também não sei se você está na ativa ou aposentada. Mas supondo que você esteja na ativa e que receba FGTS, o jeito é ir amortizando a cada 2 anos. Essa amortização faz uma diferença boa no valor da parcela mensal. Não dá pra pensar muito na dívida, principalmente porque apartamento tem um valor alto. O que faz MUITA diferença é amortizar o mais rápido possível. Junte o máximo de dinheiro possível durante 1 ano (junte tudo, desde o décimo terceiro, restituição do imposto de renda, venda 10 dias de férias, participação de lucro, venda coisas que você não usa em casa etc), e depois vá no banco para amortizar uma parte da dívida. Depois faça a mesma coisa a cada 2 anos para utilizar o saldo do FGTS. Com isso, os juros a serem pagos reduz consideravelmente e o valor da parcela também abaixa. Não baixe a guarda mesmo se as parcelas ficarem reduzidas, continue com o plano de juntar dinheiro, amortizar a dívida e utilizar o FGTS a cada ano. Se tudo der certo, em pouco tempo você quita o seu apartamento. O valor do meu apartamento era bem baixo, mas a dívida que era de 30 anos, consegui quitar em 5 anos. Beijos.

CurtirCurtir

Oi Yuka, boa tarde.

Há uma grande aflição em mim quando leio seus posts. Leio porque me identifico com o estilo minimalista, e tenho muito interesse em aprender coisas significantes com pessoas inteligente que agreguem valor à minha vida. ( Hoje, o que se vê muito é a propagação da pura suplerfluidade ….)

Mas, fico aflita pois me vejo num conflito de ler, entender, porém, de mãos atadas a uma realidade de assalariada mínima ( assim com a grande maioria dos trabalhadores classe baixa desse país). Tenho 32 anos e um filho em minha responsabilidade. Fico aflita por estar apenas reproduzindo o que recebi ( dos meus pais) …. penso que é um ciclo terrivelmente impiedoso de “família pobre que não tem condição de ofertar nem o básico…. e os filhos assim reproduz o mesmo com a geração posterior…

É muita desigualdade nesse país.

E nós, pobres ( grande maioria) sem direito sequer à uma educação digna acabamos reproduzindo sempre o mesmo…. sem condição de mudança.

CurtirCurtir

Oi Maria, seu comentário me fez pensar e lembrar de que somos sabotados a vida inteira, desde o momento que nascemos. Desde a educação de péssima qualidade (você também deve ter feito escola pública, como eu). Se contar que entramos na escola no pré, são 12 anos de estudo ininterrupto até o terceiro colegial, e saímos para o mundo sem nem saber falar o básico do inglês, porque a minha escola nunca saiu do verbo “to be”. A desigualdade existe e por isso mesmo discordo completamente de pessoas que falam sobre a meritocracia, de que “se eu consegui, todo mundo consegue”. Da mesma forma que um adolescente que estudou a vida inteira nas melhores escolas da cidade, teve oportunidade de fazer um intercâmbio, tem pais influentes, são brancos, já parte com uma vantagem enorme se comparado a um adolescente que precisou trabalhar enquanto estudava, sem conseguir se concentrar direito por não ter se alimentado bem em casa, muitas vezes com problemas familiares e financeiros. Como dizer que se um consegue, todos conseguem? Maria, a nossa realidade atual, a gente não consegue mudar fácil, você falou que fica aflita quando vê que está reproduzindo um ciclo da “família pobre que não tem condição de ofertar nem o básico”. Deixa eu te perguntar, será que você, revendo seu orçamento, consegue poupar R$50 por mês? Se conseguir, abra uma conta na corretora XP, Easynvest, Clear, Rico ou Modal (todas são gratuitas para renda fixa) e comece a investir no Tesouro Direto (Tesouro Selic e Tesouro IPCA). Depois, tente arrecadar um dinheiro, seja vendendo brigadeiro na escola do filho, seja fazendo bico como diarista na casa dos vizinhos nem que seja 1 vez por mês. Esse dinheiro extra que entrar, além dos R$50 do seu salário, também poderá ser investido. Eu sempre digo uma frase quando acho que estou de mãos atadas… “E o que estou fazendo para sair dessa situação?”. Tente achar soluções para angariar um dinheirinho extra, para que você consiga começar a investir. Esses valores ao longo dos anos, 10 anos, 20 anos, 30 anos, vai fazer muita diferença. Tem um canal da Maiara Xavier que ensina “Como ECONOMIZAR e INVESTIR dinheiro com um SALÁRIO MÍNIMO – Manual completo”: https://www.youtube.com/watch?v=Zi2TaTDiaHc Beijos

CurtirCurtir

Boa noite, Entrei na onda da IF por acidente.rsrsr.Como nunca gostei do que faço, sempre ia economizando para um dia poder sair do trabalho.Há poucos anos descobrir a IF ou fire.E percebi que eu sou uma dessas pessoas.Fico muito feliz por você está conseguindo seguir bem nessa caminhada.Vou lutando para conseguir minha IF.Ótima semana.

CurtirCurtir

Oi Marcela, esse caminho da IF é bem possível de chegar, quando temos determinação e foco. Não é uma jornada para a maioria. Na verdade, a maioria não vai conseguir por diversos motivos. Poucos conseguirão chegar lá. Que bom que você já estava economizando parte do seu salário. Sabendo investir direito, chegar na IF será uma questão de tempo para você também. Beijos.

CurtirCurtir

Yuka, tô numa dúvida cruel em relação a investimentos. Esse ano eu e minha família nos mudaremos de país, antes da decisão da mudança eu estava quase investindo em alguma corretora, mas depois desisti, uma vez que sairemos do Brasil e minha aposentadoria seria em real e eu estarei em outro país usando outra moeda. Não sei se fui clara, mas ainda estou pensativa e confusa.

CurtirCurtir

Oi Maria, tem que avaliar pra qual país você vai. A maioria dos países, até onde sei, não pagam tanto em rendimento nos investimentos como aqui. Tanto que aqui no Brasil é chamado de paraíso da renda fixa. Acho que tem que avaliar o todo mesmo, se pretende um dia voltar pro Brasil, porque mesmo se os rendimentos forem bons, imagina todo mês ter que converter a moeda brasileira para a moeda do seu país… talvez investir sua aposentadoria em ações de empresas norte-americanas, atrelando ao dólar seja uma das alternativas. Beijos.

CurtirCurtir

Oi Yuka, tudo bem minha amiga?

Como sermpre um post de utilidade publica. 🙂

Gostaria de uma luz sobre as corretoras citadas. Estou comecando a investir agora e quero fazer investimos de curto/medio e longo prazo. Sei as corretoras nao tem taxas mas qual/quais voce sugeriria? Qual delas apresenta melhor custo/benefico? Qual delas eh a mais simples de investir.? Ainda estou no comeco dessa jornada e nesse momento preciso de simplicidade e claro, resultados significativos mesmo que sejam com riscos medios.

Muito obrigada e grande beijo para voce e sua familia

CurtirCurtir

Oi Marília, durante muito tempo eu recomendei a Easynvest, pois tinha a plataforma mais amigável. Até que eu descobri uma falha no sistema quando acesso a conta pelo celular. Eu entrava na minha conta da Easynvest, e depois quando entrava na do meu marido, ele misturava tudo e apesar de estar logado com a senha dele, eram os meus investimentos que estavam lá. Desde que descobri isso migrei para a XP. E estou no processo de migrar a conta do meu marido também para a XP. Beijos.

CurtirCurtir

Yuka,

Você investe em ações pela XP também? Tenho conta na easynvest e na XP (e em mais outras 04 que me cadastrei na época em que eu era a louca das taxas, rs), sendo que a maioria dos meus investimentos estão na easynvest, mas são todos renda fixa. Como quero começar a investir em ações, estou em dúvida em qual escolher (ainda vou pesquisar os custos).

Aproveitando, dou muito apoio para você escrever mais sobre investimentos. Sua forma de escrita é acolhedora e sei que vai ajudar muita gente.

Um ponto que queria abordar é o quanto vejo nos comentários de vídeos sobre investimento que assisto as pessoas se lamentando por não terem começado antes. Eu já fui uma dessas pessoas e sei o quanto isso é angustiante e desmotivador. Ter esse comportamento provoca uma sensação de que “já era, sua oportunidade de ter uma vida confortável passou e não há mais nada a fazer a não ser lamentar”. Parece até que a pessoa já morreu. Com certeza isso mina a disposição para fazer algo por si próprio. Hoje penso que o que importa é daqui para frente, afinal não estou morta, não é mesmo? E como li certa vez, ” enquanto há vida, há esperança”. Não quero pensar no que passou e sim no que virá.

Beijos.

CurtirCurtir

Oi Caroline, no início, eu também cheguei a cadastrar mais de 1 corretora, mas com o tempo, passei a enxergar isso como uma grande perda de tempo, pois dava muito trabalho para controlar os investimentos nas 3 corretoras que eu tinha, fora o trabalho que dá na hora de declarar o imposto de renda. Eu tenho gostado bastante da XP, concentro todos os meus investimentos de renda fixa e renda variável na XP.

Sobre o arrependimento de não ter começado antes, a gente sempre fica com esse sentimento mesmo. Eu mesma penso algumas vezes, que se eu soubesse tudo o que sei hoje, aos 20 anos, hoje, aos 38 já estaria aposentada. Mas a realidade não é assim, e o que está ao meu alcance hoje é aumentar o aporte mensal (já que no meu caso que sou servidora pública, o aumento salarial não existe). Você está certíssima em pensar que “o que importa é daqui pra frente”. Muitas pessoas que não começaram há 9 anos comigo, em 2010 (era a época que eu estava empolgadíssima e tentava chamar todos sobre a importância de investir. Em 2015 lembro de ter tido outro surto de empolgação, mas poucas pessoas me ouviram), hoje se lamentam de não ter me dado ouvidos. E sabe o que é pior? Falam exatamente isso, de que agora já era… só que daqui a 10 anos, em 2029, vão se lamentar novamente de não ter começado há 10 anos. Por isso é importante olhar sempre pra frente, o passado a gente usa para não cometer os mesmos erros. Vou começar a escrever mais sobre investimentos, acho um tema importante, principalmente com a nova proposta da reforma previdenciária, que no final das contas, não teremos nunca mais uma aposentadoria digna pela previdência social… Um beijo pra você.

CurtirCurtir

Oi Yuka.. a corretora CLEAR que faz parte do grupo XP e o Banco Inter tem corretagem ZERO para investimentos em ações seria ótima opção para quem necessita fazer vários aportes mensais ou aportar pequenos valores, hoje uso a RICO (também do grupo XP que tem como sócio o banco Itaú), para investimentos em renda Fixa e a CLear para renda variável (ações).. Interessante também é o uso de contas bancarias digitais ou conseguir com o gerente uns TEDs gratuitos para a taxa do mesmo não atrapalhar ou desanimar o pequeno investidor ou investidor iniciantes… Sou seu leitor assíduo mas é a primeira vez que comento

Bruno Muniz

CurtirCurtir

Oi Bruno, ótimas dicas! Eu mesma, comecei com as corretoras gratuitas, mas acabei migrando este ano para a XP, mas só porque consegui taxas bem interessantes para a renda variável. Agradeço sempre por não precisar pagar mais TED, há alguns anos, os bancos grandes liberaram a conta digital e eu fui uma das poucas felizardas a conseguir essa conta digital que tem taxa zero. Logo depois do sucesso enorme, os bancos retiraram esta modalidade, infelizmente. Que bom que você comentou pela primeira vez, faz favor de comentar mais vezes heim rsrs. Beijos.

CurtirCurtir

Oi Yuka, muito obrigada pela sinceridade e simplicidade. Grande beijo

CurtirCurtir

De nada, querida. Beijos.

CurtirCurtir

Oi Yuka! Tudo bem?

Sou leitora fiel do seu blog, leio tudo que você escreve. Já quis em outros posts, fazer algum comentário, mas recuei e fiquei com as indagações somente na minha cabeça.

Referente ao tema deste post, tenho muitas dúvidas e quem sabe você não me ajuda? Por exemplo, se só dispomos de R$1.000,00/ mês para investir e ainda não tenho reserva de emergência, mas tenho muitos sonhos, como poupar para uma viagem (curto prazo), a compra de um carro (médio prazo), compra de um imóvel (longo prazo) e fazer uma reserva para a independência financeira (aposentadoria, como quiser), devo dividir este valor em partes iguais ou proporcionais e começar vários investimentos, ou focar em um de cada vez? Porque se vou focar na reserva para a aposentadoria, isso quer dizer, que não poderei usufruir de uma viagem ou de ter meu imóvel? Não sei se ficou claro o que eu quero dizer, mas sinto que toda esta questão me paralisa, porque parece que se invisto em somente um sonho para alcançá-lo mais rápido, ou um pouquinho em todos, não chegarei a lugar algum.

Se você puder me responder, ficarei grata.

CurtirCurtir

Eita Silvana, pode perguntar, não fique com as indagações na cabeça. A sua dúvida pode ser a dúvida de muita gente. Eu também tinha essa mesma dúvida quando comecei a investir, entendi muito bem a sua pergunta. Vou te explicar na prática como funciona. A reserva de emergência, é uma necessidade. Muita gente, na ânsia de começar a investir, já vai direto na corretora para investir nos CDBs, no Tesouro Direto, FIIs, ações, etc. E isso é um grande erro. A reserva de emergência existe justamente para evitar que paguemos juros (do cheque especial) ou multa por resgatar um investimento antes da hora. Se você for uma pessoa controlada, não precisa ter 6 meses a 1 ano do salário na reserva de emergência (na poupança mesmo). Eu mesma tenho apenas 1 mês de salário, mas toda vez que preciso usar uma parte do valor por qualquer motivo que seja, logo no mês seguinte, reponho o valor que retirei. Dito isso, depois que juntar a reserva financeira, o próximo passo é começar a investir. Uma coisa eu preciso te falar, é que algumas escolhas deverão ser feitas. Se você decidir ter um carro, talvez não dê para custear as suas viagens. Vou te explicar o motivo. Um carro custa caro, não só no momento da compra, mas para mantê-lo. O preço que você vai pagar para comprar um carro, poderia investir na sua aposentadoria. E o preço que você pagaria para manter um carro, poderia te custear 1 viagem internacional por ano. Consegue compreender quando falo em escolhas? Não dá para ter tudo. Talvez nos primeiros anos, o ideal seria fazer uma viagem nacional, diria até regional, no seu próprio Estado (evitando o período de alta temporada que é caríssimo). Se você consegue juntar R$1.000 por mês, você poderia criar metas (esse dinheiro investido mensalmente iria por exemplo para a aposentadoria): quando conseguir juntar R$15.000 fará uma viagem gastando R$1.000 para algum lugar perto da sua cidade. Então isso acaba dando um gás para você economizar e rever seus gastos, pois saberá que chegando nos 15 mil, vai poder gastar mil reais para curtir. Depois cria-se a próxima meta: juntar mais R$15.000 para fazer uma outra viagem. E assim você vai realizando seus sonhos e juntando para a aposentadoria. Vai ter uma hora, que você terá R$100.000 ~ R$300.000 investidos que renderão de juros aproximadamente R$1.500 a R$4.000 por mês. Concorda que nesse momento você pode até fazer uma viagem internacional que não vai afetar o seu bolso? Referente ao imóvel, sugiro aguardar alguns anos. Pagar aluguel não é jogar fora, por mais que pessoas insistam nisso. Seria jogar fora se você não juntasse dinheiro, mas se você consegue guardar dinheiro, é só fazer uma pesquisa rápida no Google que vai descobrir que matematicamente falando, morar de aluguel é muito interessante. Eu moro de aluguel e posso dizer que meus investimentos alavancaram depois que passei a morar de aluguel. Espero que tenha ficado claro. Um beijo pra você.

CurtirCurtir

Obrigada Yuka, pelo esclarecimento à minha dúvida. Entendi que traçando metas, mesmo que pequenas, com o tempo chegaremos longe e no meio disso tudo, podemos nos mimar um pouco, rs.

Sua escrita é clara e muito agradável. Ler o seu blog é sempre um prazer e um canal para o crescimento pessoal.

Beijos!

CurtirCurtir

Oi Silvana, isso mesmo. Junto com tudo isso, você poderia ter uma “mesada” para gastar em alguma bobeirinha. Tem que ser um valor baixo (não vai colocar uma mesada alta heim rsrs), só pra você poder almoçar com seus amigos de vez em quando, comprar alguma coisa que esteja com vontade. Esses pequenos mimos são importantes para conseguir se manter durante muitos anos o seu projeto de vida. Conforme a conta de investimento for engordando, a sua vontade de comprar coisas supérfluas começa a cessar e seus sonhos começam a se concretizar. É um círculo virtuoso. Beijos.

CurtirCurtir

Eu quero muito investir, porém no momento estou atolada num financiamento imobiliário e vou economizar pra quitar ele o mais rápido possível. Fazendo as contas de quanto eu já paguei de juros em quase 7 anos, daria quase pra comprar outra casa… Mas antes tarde do que nunca, minha meta é quitar ele em 5 anos. Em 2025 minha casa vai tá quitada.

CurtirCurtir

Oie, você está de parabéns, quitará seu apartamento daqui a 5 anos, acho que está tomando a melhor decisão. Quitar logo para começar a investir pesado. Realmente, os juros do financiamento quando desmembrada, é de assustar, os juros são altos e daí percebemos que o valor que se paga mensalmente é muito pouco, já que os juros “come” praticamente toda a parcela. Enquanto isso, força na economia! Beijos.

CurtirCurtir

Eu penso que quando terminar de quitar o financiamento investir o dobro do valor da prestação no tesouro direto para alavancar os investimentos. E fazer um pé de meia pra aposentadoria, visto que provavelmente iremos enfrentar uma velhice bem desafiadora se depender da previdência social.

CurtirCurtir

Legal, o que você pode já ir fazendo, é investir a diferença do valor do financiamento que vai reduzindo todos os meses. Por exemplo, se no mês passado pagou R$1000 de financiamento e no mês seguinte a parcela ficou em R$996, já transfira os R$4 para alguma conta poupança ou investimento. De grão em grão, a galinha vai enchendo o papo. Beijos.

CurtirCurtir

Boa ideia, não tinha pensado nisso de ir investindo o que diminui do valor da parcela. já ir juntando…. Você praticamente acertou o valor da minha parcela atual hahahaha. Amo seu blog todo domingo é um momento especial da minha manhã e também durante a semana com os comentários

CurtirCurtir

Haha, coincidência heim. Se empolgar, dá pra fazer isso com quase tudo. Se você já deixa separado a conta do gás como R$40, mas veio R$32, já pode investir R$8. Se deixou reservado R$90 para conta de luz e veio R$88, já investe os R$2. Parece que está catando milho, mas juro que no final do mês, esses grãozinhos se transformam em R$100, 300 reais. Eu já faço isso há um bom tempo. Todo mês já tenho um valor fixo que poupo. E todo o dinheiro que vem menos na conta de luz, gás, telefone vai para os investimentos. Da mesma forma que todo dinheiro extra que entra (nota fiscal paulista, cupons da Meliuz, décimo terceiro, adiantamento das férias etc) vai para os investimentos. No final do ano, vai se surpreender com a quantia poupada. Beijos.

CurtirCurtir

pensava em investir só quando terminasse todo o financiamento!!

CurtirCurtir

Nãaao, pra que esperar se podemos começar hoje rsrsrs.

CurtirCurtir

Aprendo muito com seu blog, tanto nos posts quanto no comentários, leio todos. Aqui em casa há uma certa discussão, enquanto eu penso em quitar nosso financiamento habitacional meu marido pensa em guardar o dinheiro para abrir algum negócio para trabalhar já que não vê crescimento na empresa e área que atua. No fim essa insegurança sobre o que fazer acaba que não nos leva a lugar algum. Será que amortizar essa dívida o quanto antes não seria melhor? Sempre falo pra ele que teremos mais liberdade quando não tivermos contas fixas de valores altos. Às vezes é difícil ter as decisões definidas sem ficar com dúvidas…

CurtirCurtir

Oi Silvia, acho legal a sua ideia do seu marido abrir um negócio, empreender. Mas talvez seja mais seguro depois que vocês quitarem o apartamento. Não sei se vocês estão a par das estatísticas, mas a maioria das micro-empresas abertas fecham em menos de 5 anos. Os primeiros anos, costumam ser os mais difíceis, muitas vezes com a conta fechando no negativo. Se vocês tiverem ainda a dívida do financiamento ativa, o estresse pode tomar conta, caso o negócio dele demore um pouco mais para deslanchar. Se você conseguir concentrar forças com seu marido e quitar o imóvel o mais rápido possível, talvez seja a forma mais segura de começar um negócio sem estresse. Beijos.

CurtirCurtir